・抵当権と根抵当権の違い

・売買の際のポイント

・抵当権・根抵当権の事例

不動産購入・投資の大きなメリットの一つは、他己資本で投資ができることですが、その際に抵当権と根抵当権の違いを知っていることが銀行との取引上も不利にならないように大切です。

↓今回の関連動画

|

第79話:不動産担保ローン・メザニンローンとは何か?不動産担保型ソーシャルレンディングも紹介 https://youtu.be/jthIWl4bjSk |

|---|

↓今回の関連書籍

「抵当権・根抵当権登記のポイント-設定から実行まで-」

そもそも抵当権と根抵当権とは?

住宅ローンを組むなどして「抵当権」という言葉は聞いたことがある方もいらっしゃるかもしれません。根抵当権と抵当権は、あくまで担保という観点では似た性質をもつものであるため、根抵当権と併せて抵当権についても理解しておきましょう。

ここでは、抵当権と根抵当権、それぞれの解説と共にどのような点で異なるのか、どのような用途で使われるか、など解説していきます。

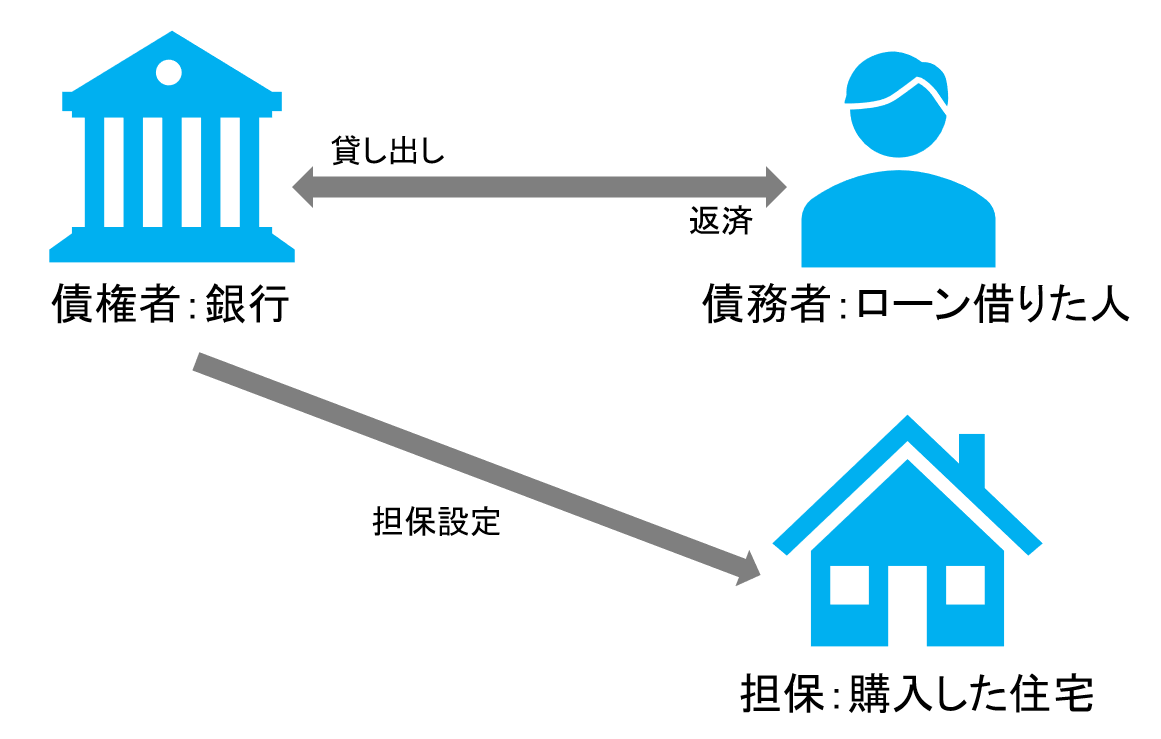

不動産購入の際の住宅ローンや不動産を担保に融資を受ける際、債権者(主に金融機関など)は債権を保全する(確実に回収する)ために「抵当権」や「根抵当権」の担保設定をします。もし債務者(借入人)が返済できなくなった場合、債権者がその不動産を差し押さえてスムーズに競売にかけることができるようにするためです。債務者が自主的に返済してくれなくても、抵当権や根抵当権を設定していれば、担保不動産の売却代金からその権利の設定順位に応じて優先的に融資金の回収ができるのです。

抵当権とは?

抵当権とは、債権者が債務者に対して、不動産などを担保に取ることで、債務不履行の際に、担保について他の債務者に優先して弁済を受けられる権利のことです。

例えば、住宅ローンで考えると、

- 債権者:銀行

- 債務者:住宅ローンを借りた人

- 担保:購入した住宅

となります。

抵当権が設定されていると、住宅ローンを借りた人が、返済の途中で返済できなくなったとき(債務不履行となったとき)、銀行は担保である住宅を差し押さえて売却し、住宅ローンの残債の返済に充てます。なお、住宅ローンを完済することで抵当権の抹消手続きをすることができます。

根抵当権とは?

一方、根抵当権とは不動産を担保にお金を借りるという点は同じですが、根抵当権の場合、貸し出せる上限額(極度額)を決めて、その範囲内であれば何度でもお金を借りたり返済したりすることができるというものです。先ほど、抵当権は住宅ローンを完済することで抹消手続きすることができる旨をお伝えしました。このことを、抵当権がローンに紐づけられていることから、付従性があると言います。一方、根抵当権は借入額がゼロになったとしてもただちに消滅するわけではなく、抹消するには当事者同士の合意が必要となります。

このように「根抵当権」は、その設定を契約する際に「極度額」(上限金額)と「債権の範囲」を定め、一度極度額と債権の範囲を設定すれば、その範囲内で何度でも借り入れと返済を繰り返すことができることから、何度も反復借り入れができ、企業が事業資金などの融資を受ける際に使われることが多いので、一般消費者にとってはあまり馴染みのないものなのです。

根抵当権には極度額が設定されることをお伝えしましたが、実際には、貸し出し上限額(借入上限額)は極度額の8割程度で設定されるのが一般的です。これは、極度額いっぱいの貸出を可能とした場合、何らかの理由で債務者からの返済が受けられなくなったときの遅延損害金や利息を、お金を貸した側が受け取れないリスクがあるからです。なお、極度額は不動産の価値に応じて算出されます。

抵当権と根抵当権の違いとは?

「抵当権」は、住宅ローンを借り入れる際に担保となる不動産に設定されることが多いので一般的にもよく知られています。抵当権と比べた根抵当権の特徴を中心に解説していきます。

根抵当権の特徴1:担保する対象の債権が限定されず何度でも借り入れできる

抵当権の場合、特定の1つの債権(借入金)に対して1つの抵当権を設定します。設定内容には担保する債権を限定するために、契約の日付・種類・金額・返済期・利率等など債権の詳細が記載されます。対象となる債権を限定し、それ以外の債権を担保しないということです。

根抵当権はあらかじめ「極度額」「債権の範囲」を定め、その範囲内でさまざまな債権を担保することができます。例えば、「極度額:3000万円、債権の範囲:金銭消費貸借取引、小切手債権、手形債権」であれば、金銭消費貸借契約での融資や手形貸付について、3000万円の範囲内で何度でも担保するというものです。

根抵当権の特徴2:一度設定すると当事者の合意がないと消滅しない

抵当権は、抵当権の対象となる債権が完済されれば、自動的に消滅します。ですから完済後、債権者は抹消書類を債務者に差し出す義務があります。(抹消登記をするかどうかは債務者側の任意です) ところが根抵当権では極度額の範囲内で何度でも借り入れできるので、今ある債権(借入金)が完済されたからといって根抵当権が自動的に消滅するということはありません。

1つの借入金が完済されても次の融資をする可能性があるため、抹消義務は生じません。借り手側が今後も融資を希望し、貸し手側が融資を継続する見込みがあると判断する場合は、完済後もそのまま根抵当権を残しておくことができるのです。根抵当権では、借り手側と貸し手側双方の合意のもと、抹消することになります。

根抵当権の特徴3:優先弁済の範囲が違う

抵当権では、担保の原因となる債権の元本および最後の2年間分の利息・損害金についてのみ優先弁済を受けることができます。2年以上前に発生した利息・損害金については、抵当権による強制回収はできません。

それに対して根抵当権は、設定された極度額を上限に、期限には関係なく優先弁済が受けられます。ただ、極度額ぎりぎりまで融資していた場合には、極度額が強制回収の上限になることから、それを超えた利息・損害金は回収できません。そのため、繰り返し融資を受けられるとはいっても、極度額満額まで借りられるというものではなく、金融機関によって「借入れ上限は極度額の90%まで」などとされています。

専門的な法律用語を用いて違いを図示すると、以下のようになります。

| 抵当権 | 根抵当権 | |

| 付従性 | あり | なし |

| 随伴性 | あり | なし |

| 連帯債務 | あり | なし |

具体例として、AさんがAさんの所有する土地を担保にBさんからお金を3,000万円借りているような場合、Bさんがお金の返済を受ける権利をCさんに譲ったとすると、抵当権も債権(お金の返済を受ける権利)に紐づけられてBさんからCさんに移ります。これを、随伴性があると呼びます。一方、根抵当権の場合、上記のように債権が移ったとしても付従性も随伴性もないため、根抵当権は動きません。

さらに、抵当権には連帯債務者が認められていますが、根抵当権には認められていません。根抵当権は極度額内であればいつでも好きな時に借りられますし、返済期限も決まっていないという性質を持つ債務のため、連帯債務は適さないからです。

抵当権と比べた根抵当権のメリット・デメリット

メリット

「抵当権」とくらべて「根抵当権」には以下のようなメリットがあります。そのため、事業資金などの融資の際に利用されているのです。

メリット1:極度額の範囲内で反復借り入れできる

根抵当権を一度設定すれば、その「極度額」に記載された金額を上限に、何度でも借り入れと返済を繰り返すことができます。金融機関によって「極度額の〇%まで」と規定するところもありますが、いずれにしても定められた上限まで反復借り入れできるので、急いで追加融資を受けたいときには審査の時間が短縮できます。

メリット2:多種多数の債権を担保できる

根抵当権では、その「債権の範囲」に記載された債権であればどの借り入れに対しても担保とすることができます。証書貸付や手形貸付など、さまざまな融資形態に対応できるのです。

メリット3:手間と手数料が節約できる

抵当権は融資のたびに設定登記しなければならないので、その分手間と手数料がかかります。でも根抵当権なら、最初に極度額分で設定登記すればいいだけです。 例えば、1回目2000万円、2回目1000万円、3回目1500万円と融資を受けた場合、 抵当権では、それぞれに登録免許税0.4%(8万円、4万円、6万円)と司法書士報酬(報酬例として10万円、6万円、6万円)がかかります。

極度額を3000万とした根抵当なら、それぞれ1回分の登録免許税(12万円)と司法書士報酬(10万)で済みます。登記の際に必要な印鑑証明書などを取り寄せる手間と費用もかかるので、一度の登記だけで済めばそれだけ節約になります。

デメリット

一般消費者にとても上手に活用すれば収入原資が限られる老後生活の幅を拡げるひとつの手段になる根抵当権ですが、実際の借入額よりも大きな極度額を設定登記するため、第三者からは極度額を債務として判断されてしまいます。そのため他の金融機関から融資を受けられない可能性もあり、特に事業者の場合、事業規模拡大にとってデメリットになることもあります。

根抵当権の抹消の際にも、設定した金融機関が取引を継続したいがために積極的には抹消に合意してくれないケースもあるようです。 融資を受けるときの担保設定には、その場のメリットだけでなく、将来どのような借り入れを展開するのかを含めて検討するようにしましょう。

根抵当権が設定されるケース

事業資金を必要としない人にとっては馴染みのない「根抵当権」ですが、一般消費者が根抵当権を利用する場面はあるのでしょうか?いくつかのケースをご紹介します。

根抵当権はその性質上、事業運転資金のために用いられることが多いです。企業がお金を借りるために保有する不動産を担保に融資を受ける際、毎回抵当権を設定していては登記の手間がかかります。しかし、根抵当権を設定しておけば極度額の範囲内であればいつでも必要な時に借入が可能となります。また、個人の場合はリバースモーゲージを利用する場合には、根抵当権を設定するのが一般的となっています。リバースモーゲージとは、シニア世代が所有する自宅を担保に銀行からお金を借りて、死亡時に自宅を売却することで借りたお金を返済する仕組みのことです。なお、リバースモーゲージの場合は死亡と同時に根抵当権も抹消されるのが一般的なので、相続人の方が根抵当権で心配することはありません。

注文住宅を建てるとき

マンションや戸建てを土地(敷地権)・建物込みで購入するために住宅ローンを組む場合は、たいていは売買代金を一括払いするため抵当権が設定されます。 ところが、先に土地を購入しその後建物を建てるとき、土地代金と建物代金の支払いには数カ月の期間があきます。また、建物代金は、着手金・中間金・残金と数回に分けて数百万~数千万ずつ支払うこともあります。そのような場合、根抵当権を利用します。 もちろん、土地代金借り入れ時と建物代金借り入れ時それぞれに抵当権を1つずつ設定することも可能ですが、根抵当権を使えば一度の設定で済むので登記費用の節約になります。

リバースモーゲージ

最近CMでも見かける、「リバースモーゲージ」という融資制度があります。所有する不動産を担保に一括または分割で借り入れをし、借入人が存命中は利息分のみを毎月支払い(利息分を後払いにできるものもあります)、死亡したときに担保不動産を処分して借入金を全額返済する仕組みです。 ローンの種類にもよりますが、ふだんの生活費、子供の教育・結婚、車の買い替え、住宅のリフォームなどさまざまな目的で使うことができます。自宅の住宅ローンを払い終え、持ち家はあるけど貯金が少ない高齢者の老後の生活を支える制度の1つです。 一般消費者の日常的な生活の場面ですが、長期にわたって繰り返し借り入れをするため、このような場合に根抵当権が利用されています。

抵当権・根抵当権の抹消手続き

抵当権の抹消手続き

「抵当権」付き不動産の売買について

抵当権の特徴として、抵当権が設定されている物件の所有者は自由に使用し続けることができますし、売却することもできます。問題は、売却されて所有者が変わっても、ローンの返済がなければ抵当権はそのままの状態となり(付従性)、買主は抵当権付きの物件を取得することになります(随伴性)。売主が住宅ローンの返済を滞らせて抵当権が実行されれば、買主は所有権を失ってしまいます。

そこで、一般的には、売買契約において「不動産の引渡しまでに抵当権を抹消する」ことを明確にしたうえ、決済時に物件の売却代金で住宅ローンを完済し、抵当権抹消登記と所有権移転登記を同時に行います。

「抵当権」の登記を抹消しないデメリット

金融機関に限らず、借りたお金を完済すれば貸主の債権はなくなります。抵当権は、債権を担保するための担保物権ですから当然、抵当権も消滅します。しかし、抵当権の登記は自動的に抹消されるわけではありません。物件の登記簿には相変わらず抵当権の記載は残ったままです。抹消するには法務局で抵当権抹消登記をする必要があります。

もちろん、実態として消滅しているわけですから、第三者には消滅したことを主張することはできます。抵当権抹消登記には期限はありません。そのため、完済したことに安心して、そのまま放置してしまうケースもあります。しかし、これはいくつかのデメリットがあります。

手続きが煩雑になる

また、抹消登記そのものには期限はないものの、長期間経過すれば、金融機関の商号や本店が変わっていることもあります。抹消登記申請書に添付すべき書類が増えることになります。吸収合併で消滅している場合は、さらに手続きが煩雑になります。長期間放置することは、このような余計な負担が増えるだけです。

買い手が見つかりにくくなる

不動産を売ろうとする場合、本人は抵当権の付いていない物件のつもりでも(実際、抵当権は消滅しているわけですが)、登記簿に記載されている以上、閲覧した人は抵当権付き不動産と判断せざるを得ません。せっかく購入しても、所有権を失うリスクがある物件を好んで手に入れようという人がどれほどいるでしょうか。結局、買い手が見つかりにくい物件になってしまいます。

ローン審査が通りにくくなる

登記簿から抵当権付き物件と判断するのは、金融機関も同様です。売却ではなく、建物の増改築などのために融資を受けようとしても、二重ローンになると判断されて審査に通らないということにもなりかねません。一つの物件に対し、複数の抵当権を付けることはできますが、優先順位が決められます。違い金融機関の抵当権が既に付いていると、優先順位が劣後するため、他の金融機関がお金を融資しづらくなるということです。

従いまして、融資を受けた借入金を完済した場合は、速やかに抵当権抹消登記の手続きをすることをおすすめします。

「抵当権抹消」を行う方法

司法書士への依頼と必要書類

金融機関によっては、ローン完済後に「抵当権抹消登記は、ご自分でなさいますか?」と聞いてくることがあります。ここでは、最も一般的な方法であるプロである司法書士に依頼する場合、ご自身・家族で手続きされる場合かと思います。

登記のプロは司法書士です。登記申請自体は、後述するように自分で手続きすることができますが、不備があれば受理してもらえません。何度もやりとりしなければならないこともあります。その点、プロの司法書士に登記業務を任せることができます。司法書士に依頼する場合、ご本人の代理人として手続きを行うことになるので、委任状などの書類が必要になりますので、事前に司法書士に依頼して、必要資料と手続き費用を見積もってもらうようにしましょう。

司法書士に依頼する場合の費用は、個別物件ごとに異なります。上述したように、登記簿上の記載と現在の所有者の事実が異なる場合、住所変更や商号変更の変更も併せて行います。また、もし物件に複数の抵当権が付随していれば、抵当権の抹消に際しそれだけ金融機関との調整なども必要になります。また司法書士の手数料も司法書士事務所によって異なります。

司法書士に依頼する場合の費用以外に登録免許税が必要となります。費用は、不動産ひとつにつき1,000円です。抵当権が土地と建物に設定されているのであれば、2,000円となります。分譲マンションの場合は、建物の部分とマンションが建っている敷地の部分は、それぞれひとつの扱いです。

ただし、敷地部分が登記上、複数の土地に分かれていることもあり、その数だけ増額になります。金融機関から受領した「抵当権設定契約書」の「不動産の表示」に表記されている「敷地権の表示」にいくつの敷地の情報が記載されているかでわかります。

ご自分で手続きをする際に必要な登記事項証明書(登記簿謄本)は、法務局の窓口で取得する場合、1通600円です。

所有権移転登記や抵当権抹消登記に必要な重要な資料を渡しますので、信頼できる司法書士に渡すようにしましょう。ほとんどの司法書士はきちんと誠実丁寧に業務を遂行してくれますが、中には悪事に手を出す司法書士がいます。過去に司法書士が関わった不動産に関する悪事について、以下の書籍で説明していますので、是非ご確認頂けましたら幸いです。

「不動産取引だましのケース50選」

(Kindle Unlimited会員の方は無料)

必要書類リスト

- 登記原因証明情報

- 抵当権の登記済証または登記識別情報通知書

- 委任状

- 会社謄本もしくは代表者事項証明書(法人の場合)

- 本人確認書類(運転免許証やパスポート等)

この委任状は、金融機関が抵当権抹消申請を司法書士に委任することを証明するものです。

自身で申請する場合

本来、抵当権抹消登記は抵当権を失う抵当権者と抹消してもらう設定者(ご本人)が共同で法務局に出向いて申請するものです。金融機関が立ち会わないで済むように、ご本人を代理人として委任していることになります。

申請ステップ

- 管轄する法務局の確認

物件の場所によって管轄が決まっていますので、法務局のサイトから物件の管轄を調べておきましょう。

(参考:管轄のご案内|法務局)

↓ - 抵当権抹消登記申請書の作成

法務省のサイトから申請書の様式がダウンロードできます。

(参考:不動産登記の申請書様式について|法務局)注意事項を熟読のうえ、必要事項を記載してください。なお、登記申請書には、抵当権設定日および法務局の受付番号のほか、登記簿に記載されている情報を正確に記入しなければなりません。あらかじめ登記事項証明書(登記簿謄本)を法務局で取得しておきましょう。

↓ - 法務局に申請

郵送も可能ですが、基本的には窓口で申請することになります。管轄によっては、事前予約制となっている場合もあるため、事前に確認しておくと良いでしょう。申請書および提出書類に不備がなければ、受理されて抵当権抹消登記の申請は終了です。

↓ - 完了後の書類の受領

抵当権抹消登記が完了すると、法務局に「登記完了証」を受け取りに行きます。あわせて提出済みの添付書類の原本も返還されます。登記申請する際に切手を貼り付けした返信用の封筒(書留郵便)を添付しておけば、郵送してもらえます。

↓ - 「抵当権抹消」期間

登記申請から登記の完了までにかかる期間は、おおよそ1~2週間程度見ておくとよいでしょう。

根抵当権の抹消手続き

「根抵当権」付き不動産の売買について

基本的に根抵当権付きの不動産は売却することができません。このため、不動産を売却しようと思えば根抵当権の抹消手続きを行う必要があります。普通の抵当権の場合、ローンを完済すればすぐに抹消手続きできますが、根抵当権の場合、債務がゼロになったとしてもいつでも借入可能な契約となっていることもあり、抹消手続きには手間と時間がかかります。

残債務と査定価格の確認

根抵当権の抹消でも、抵当権の場合と同様、まずは売却する不動産の査定額と残債務を確認します。普通の抵当権の場合、不動産の売却代金でローンの残債を完済できるのであれば、抵当権の抹消手続きに進めることができます。一方、根抵当権の場合、ローンの残債がゼロになったとしても、当事者同士が了承しなければ抹消できません。お金を貸し出す銀行からすると、根抵当権を抹消することは、お客様を失うことにつながることであり、簡単には承諾してくれないケースがあります。このため、仮に不動産を売却してローンの残債を完済できるとしても、その後に銀行との根抵当権抹消の交渉という手続きが待っています。

なお、不動産を売却してもローンを完済できないときは、抵当権の場合でも根抵当権の場合でも基本的に売却することはできません。この場合、ローンの残債があっても売却できる任意売却の制度を利用するか、別の不動産を担保として提供したり、住み替えローンを利用したりするなどして、ローンの残債があっても売却できるよう、銀行と交渉する必要があります。

| 残債務<査定額 | 売却→交渉 |

| 残債務>査定額 | 任意売却・交渉 |

元本確定

上記金融機関との交渉がまとまり、根抵当権を抹消する場合には元本確定という手続きを取る必要があります。元本確定とは、これまで極度額の範囲内で借入と返済を繰り返していたのを止め、その時点でいくら借入しているかを明確にするものです。元本確定すると、それ以降は自由にお金を貸し借りすることができなくなります。つまり、元本確定するとそれまで根抵当権だった権利は抵当権と同じ性質を持つようになります。そのため、元本確定後はローンを完済することで、確定根抵当権を抹消できるようになります。

元本確定事由とは

元本確定を行うには民法に定められる一定の事由が必要です。具体的には、以下のような事由があります。

- 元本確定期日が設定されていた

- 元本確定期日が設定されておらず、根抵当権設定者(借入人など)が元本確定請求した

- 根抵当権者(銀行など)からの消滅請求

- 合併または会社分割により根抵当権設定者が確定請求した

- 債権者や債務者の死亡後6カ月以内に合意の登記をしなかった

- 競売、差し押さえになった

- 第三者による競売、差し押さえを貸し手が知ってから2週間経過した

- 確定期日を定めておらず、開始から3年経過した後借り手が確定請求をした

- 債務者や債権者の破産

「不動産を売却するために根抵当権を抹消したい」のであれば、「確定期日を定めておらず、開始から3年経過した後借り手が確定請求をした」に該当することが多いでしょう。

根抵当権に基づいて融資を受けた借入の残債をゼロにした上で、金融機関が交渉に応じてくれた場合、根抵当権の抹消登記をすることで抹消できます。なお、根抵当権の抹消登記は自分ですることもできますが、必要書類を集めるのにかなりの手間がかかるため、司法書士に依頼することをおすすめします。司法書士に根抵当権の抹消登記を依頼した場合の費用の目安は1~3万円程度で、必要日数は10日~1カ月程度を見込んでおくとよいでしょう。

根抵当権抹消までのステップ

根抵当権抹消までのステップは以下の通りです。

- 根抵当権者から送付された必要書類を確認

- 委任状に捺印

- 不動産を管轄する法務局への登記申請を司法書士が代行

- 申請から1週間から10日ほどで根抵当権抹消登記が完了

- 完了後、書類一式が返送

まず、根抵当権に基づく借入の債務を完済することを条件に、根抵当権者(銀行など金融機関)との根抵当権抹消の交渉がまとまれば、「根抵当権解除証明書」などの必要書類の送付を受けることができます。それらの書類と共に、司法書士から提示される書類への記名捺印などを行うと、司法書士が不動産を管轄する法務局で登記申請を行ってくれます。後は、根抵当権登記が抹消されるまで待つだけです。

根抵当権が抹消された後の不動産は、通常の不動産同様自分で自由に処分することができるようになります。不動産の売却を目的に根抵当権の抹消登記を進めたのであれば、抹消登記終了後、できるだけ早く売買の準備を進めるとよいでしょう。

「抵当権」「根抵当権」に関するケーススタディ

最後に、「抵当権」「根抵当権」に関するケーススタディを見ていければと思います。

抵当権と根抵当権が付いている場合

Aさんは、夫婦二人でマンションに暮らす会社員です。自宅で飲食店を経営していた父親が他界し、他に相続人がいなかったため、Aさんが相続することになりました。父親の自宅兼店舗の登記簿を調べたところ、抵当権のほか、根抵当権(ねていとうけん)が設定されていました。

抵当権だけでなく、根抵当権付きの不動産を相続したケースです。実は根抵当権は、個人で事業をしている方に対して設定されることも多いです。

普通の抵当権であれば、借り入れた住宅ローンを完済すれば、債務がなくなり、同時に抵当権も消滅します。これを「附従性(ふじゅうせい)」といいます。次に住宅を増改築するとき、融資が必要になれば、改めて抵当権を設定することになります。しかし、Aさんの父親のように商売で反復継続的に資金を取引銀行から借り入れる必要がある場合は、毎回抵当権を設定・解除を繰り返していると手続きが煩雑になります。仕入れのために借り入れた融資額を返済するたびに抵当権は消滅するからです。毎回、抵当権の設定、抹消登記を繰り返さなければなりません。手間も費用もかかります。そこで、個人で事業されていらっしゃる方に根抵当権が設定されることがあります。

担保される債権(非担保債権)が確定する時点(確定期日)まで、一定の枠内(極度額)でまとめて担保します。

根抵当権の抹消登記について

例えば、極度額が1,000万円の場合、その額までは何度でも借り入れと返済を繰り返すことができ、その都度、根抵当権が消滅することはありません。とはいえ、清算する必要が生じることもあります。これを元本確定といいます。あらかじめ当事者で定めた確定期日が到来したとき、根抵当権者が請求したときなどです。債務者が亡くなってから6ヶ月以内に相続によって新たに債務者となる者(指定債務者)の登記をしなかった場合も、相続開始のときに元本が確定したものとみなされます。

根抵当権の元本が確定すると、根抵当権が担保する債権が確定するため、その後は抵当権と同様の性質となります。つまり、特定した債務を完済すれば、根抵当権は消滅するため、抹消登記ができます。

このケースでは、Aさんは飲食店を継ぐつもりはないため、元本を確定させました。確定した債権額もさほど高額ではなかったため、完済し、根抵当権抹消登記の手続きを経て不動産を相続したのでした。

抵当権が付いた不動産を相続することに

Aさんは、一人暮らしの父親が他界し、弟と遺産を相続することになりました。

遺産のひとつに親の住んでいた自宅がありましたが、抵当権が付いていました。このケースのように相続した不動産が抵当権付きであることがあります。すでに見たように、亡くなった被相続人に金融機関などの債権者がいるということであり、万一、抵当権が実行されると、不動産は強制的に競売にかけられてしまいます。また、その債務も相続することになるため、かなりのリスクのある相続ということになります。Aさんたちも、何も知らずに不動産を相続できたと喜んでいると大変です。

事前に抵当権の設定有無を確認

そこで、不動産を相続する可能性がある場合、抵当権が設定されているか、あらかじめ確認しておいた方が賢明といえるでしょう。誰でも法務局で登記事項証明書の交付を受けることができます。抵当権が設定されていれば、完済されずに債務が残っている可能性が高いといえます。その点も確かめておきましょう。

債務は法定相続人すべてが対象

債務は原則として、法定相続人全員、つまりAさん兄弟2人が返済義務を負います。とはいえ、相続人の間で協議したうえ、債権者の承諾があれば、不動産を相続する人だけが返済義務を負うようにすることも可能です。相続する遺産が債務を上回っていれば、それで完済して抵当権を抹消することができます。また、不動産自体を売却し、その金額が債務より大きければ、同様に抵当権を抹消することはできるでしょう。

しかし、いずれも債務を下回っているような場合は、相続人の財産から持ち出して弁済しなければなりません。

相続放棄は行うと取り消しができない

こうした場合、相続の放棄を検討する必要があります。ただし、不動産のみならず、すべての遺産を放棄することになるため、他の遺産の状況を確認しておくことが大切です。相続放棄をしてしまうと、取り消しができないことも覚えておきましょう。

この事例では、調べたところ、Aさんの父親には他の金融資産もありました。不動産の売却価格より大きかったため、遺産で債務を完済して不動産の抵当権を抹消することにしました。弟と協議し、Aさんが相続しています。

抵当権の優先順位がある場合

Aさんは、自宅を購入する際に住宅ローンをB銀行から2,000万円借り入れました。土地家屋には抵当権が設定されており、残高が1,000万円あります。今回、リフォームをするためにさらに500万円のローンを申し込んだところ審査に通りませんでした。そこで、ノンバンク系のC社の不動産担保ローンから融資を受けることにしました。

抵当権は、ひとつの不動産に対して複数設定ができる

抵当権は、ひとつの不動産に対して複数、設定することができますが、民法には、一個の物の上には同じ内容の物権は一個しか成立しないという原則がありますので、複数、設定される抵当権は同一内容ではありません。

具体的には、上記のケースでは、B銀行は一番抵当権、C社は二番抵当権ということになります。

抵当権に付いている番号は優先順位を意味します。仮に直後にローンの返済が滞り、不動産が競売にかけられて1,200万円で換金されたとしましょう。一番抵当権のB銀行は残債の1,000万円全額を回収することができますが、二番抵当権のC社は500万円のうちの200万円しか回収できません。残りの300万円は担保のない普通の債権(一般債権)となります。

以上になります。

いかがでしたでしょうか。お役に立てる記事でしたら幸いです。

・抵当権と根抵当権の違い

・売買の際のポイント

・抵当権・根抵当権の事例

【不動産の辞書Youtubeチャンネル】では、不動産の投資に関する様々なトピックを動画でご紹介しています。今後も動画配信を続けていきたいと思いますので、もし宜しければ、チャンネル登録頂けましたら嬉しく思います。

多数の不動産投資サービス会社の中から、私自身の長年の業界経験を踏まえ、

特に信頼・おススメできる2社のみ厳選!(現物投資と少額投資1社ずつ)。

【不動産現物投資おススメNo1】

東証マザーズ上場企業GA Technologies運営のライフプラン診断。

購入可能上限額・おススメの運用例・老後の資産保有イメージが分かります。

今だけ、無料の投資ニーズ相談でAmazonギフト券3万円分がもらえます!

不動産投資も学べる&アマギフ3万円で、まさに一石二鳥!

【不動産少額投資おススメNo1】

東証マザーズ上場企業ロードスターキャピタル運営の不動産クラウドファンディング「Ownersbook」。少額投資から不動産投資をスタートできます。

ほとんど利息が付かない銀行預金よりも、一部を不動産クラウドファンディングに分散してみることをおススメします。

不動産業界の長い私から見ても、同社の担当者は不動産のプロ中のプロです。