・データセンタービジネスの概要

・データセンター/クラウド市場

・データセンターの主要プレイヤー

・投資対象としてのデータセンター/データセンターREIT

本日の推薦図書↓

「AI時代のビジネスを支える 「データセンター」読本」

データセンター現状分析

データセンターは、サーバー等の情報通信機器を集積化して設置・運用することに特化した施設であり、インターネットの普及や企業の情報システム開発・運用の外部委託ニーズの拡大を受けて、市場が拡大しています。近年はクラウドサービスの急速な普及を受けて、クラウド事業者向けの大規模かつ大量の電力を供給可能な「ハイパースケールデータセンター(HSDC)」の需要が拡大しつつある状況にあります。

クラウド事業者はデータセンターを要求する立地条件等を満たす複数の一定エリアに集積させて利用しています。このようなクラウド用需要を捉えたデータセンター開発がトレンドとなっており、例えばクラウド用データセンターを近隣に複数開発し、相互接続する「キャンパス型」といった開発モデルが世界的には主流となっています。

クラウド用途の拡大により、データセンターは需要・電力使用量の増加と要求スペックの工場が続いていますが、今後のIoT、AI、5G等の普及により、さらにこの傾向が強まることに加え、ユーザー/端末近傍での情報処理が必要になってくると見込まれます。そのため、老朽化対策、グリーンデータセンター、エッジデータセンターといった課題への対応が求められてくるものと想定されます。

上記のような需要の拡大と長期・安定的なキャッシュフローを見込めるアセットとしての性質から、データセンターは新たな投資対象資産としても注目されており、海外では既にデータセンター特化型REITが誕生しています。一方、日本においては、まだ投融資事例が少なく、流動性が限られている状況にあり、特に特化型REIT化にあたっては様々な論点が存在しますが、今後の投融資の拡大が期待されます。

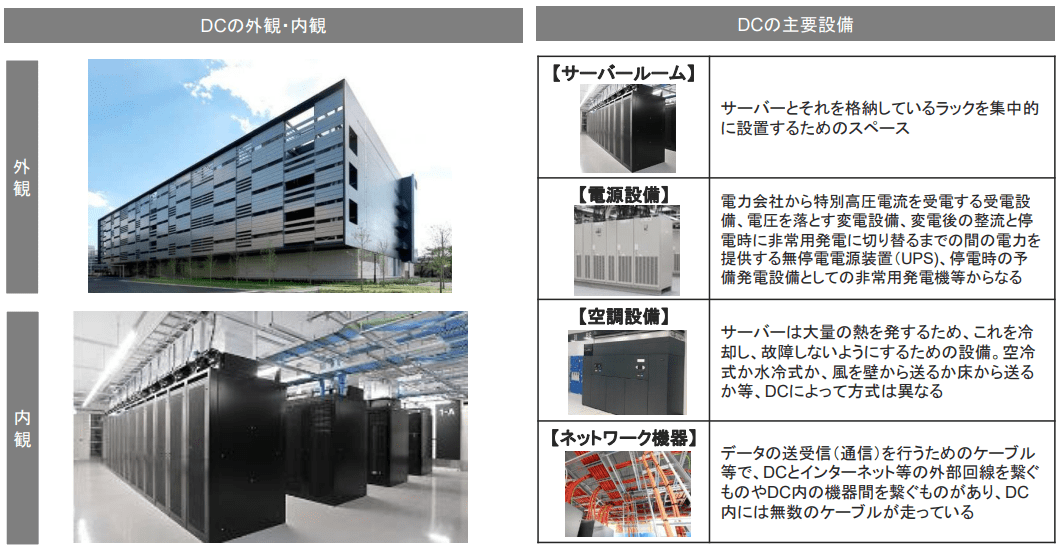

データセンター概要

データセンターとは、サーバー等の各種情報通信機器を集積化して設置・保管・運用することに特化した不動産です。

大量の電力を消費する情報通信機器を24時間365日、ダウンタイムなく稼働させる必要があるため、電源設備、空調設備、ネットワークコネクティビティ、セキュリティ、防災対策等の性能を高い水準で満たす必要があります。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

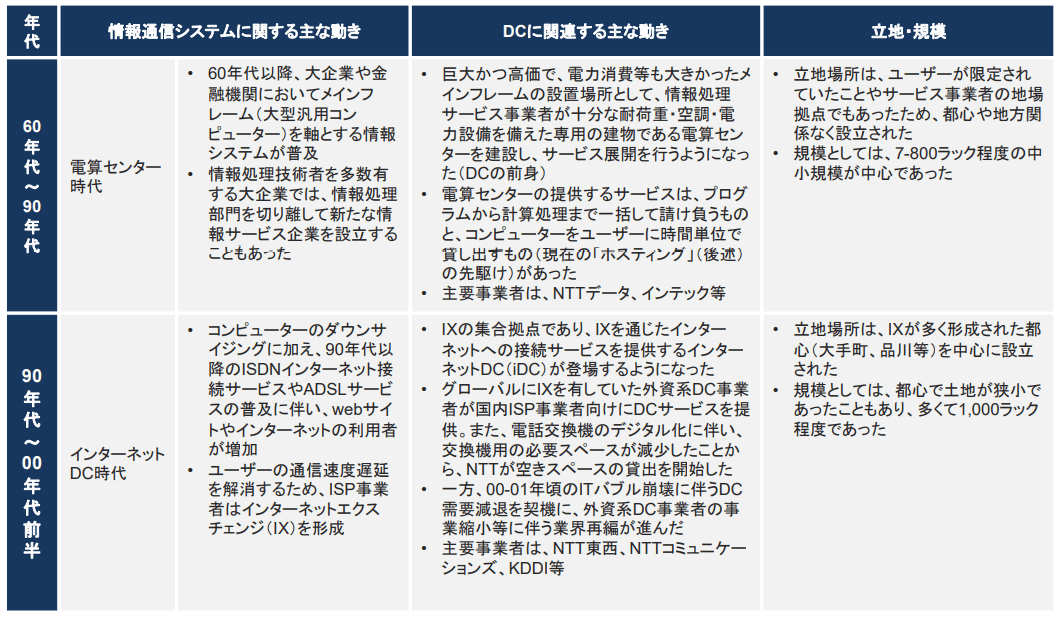

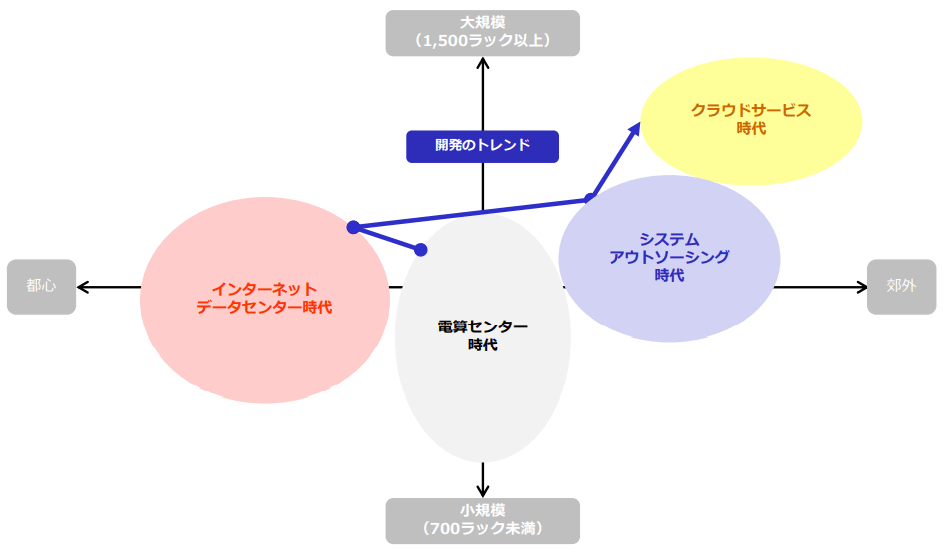

データセンター発展の歴史

~2000年代前半まで

(引用:DBJ「データセンター業界レポート」)

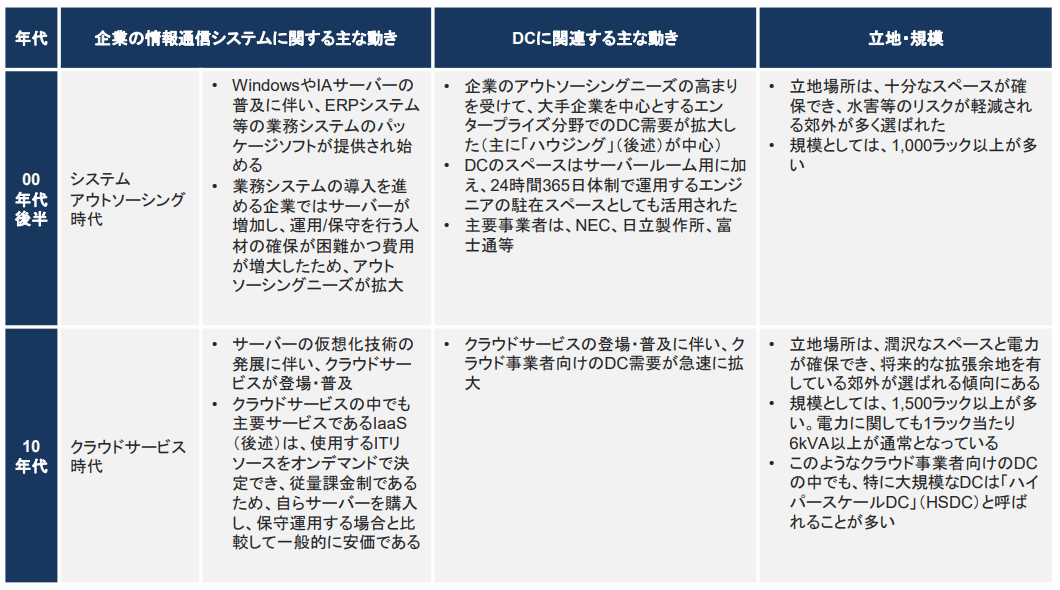

2000年代後半~

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

まとめ

これまでのデータセンター開発トレンドの変遷をまとめると下図の通りになります。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

現在は、クラウド事業者向けのHSデータセンターを郊外に開設することがトレンドですが、インターネットエクスチェンジ(IX。インターネットの中核を成す施設であり、プロバイダ(ISP)、インターネットデータセンター(Iデータセンター)や、国家間の通信を交換するための相互接続ポイントのこと)との接続を目的として都心部でのデータセンター開発も活発に行われるものと予想されます。

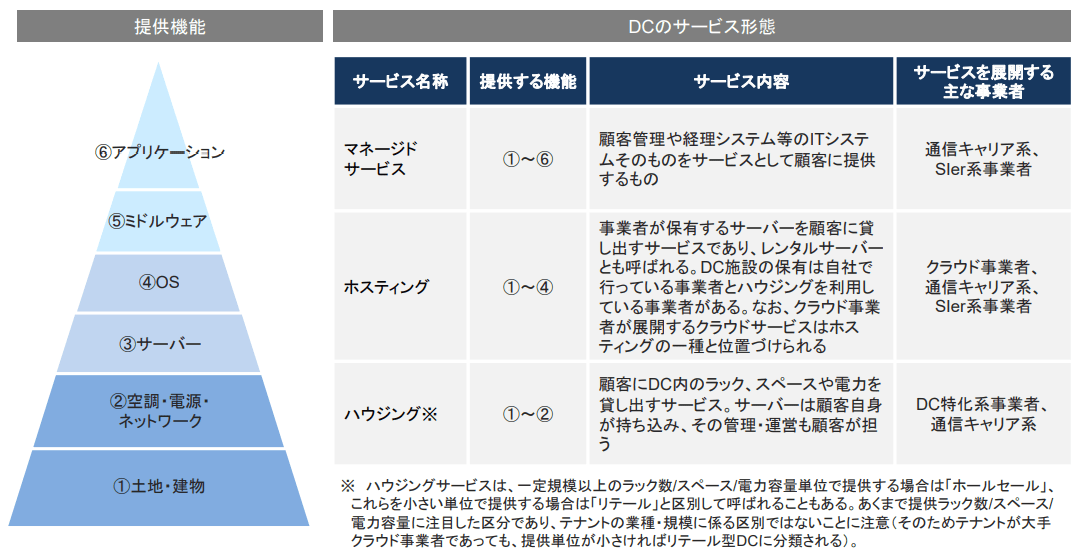

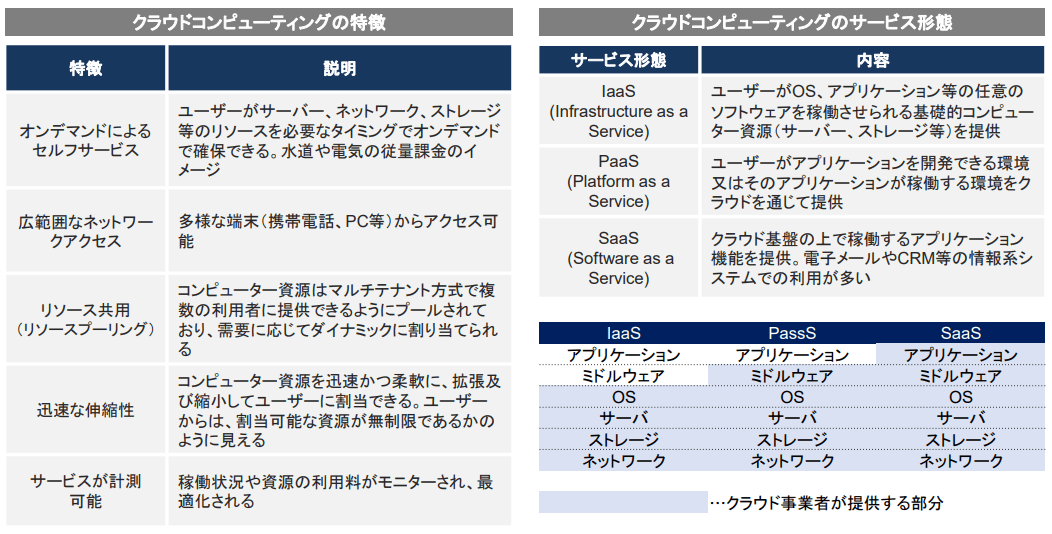

データセンターのサービス形態

データセンターに関連して提供される機能は、大きく6つの分類でき(以下左図)、これらのうち、どの機能をテナントに提供するかに応じてサービス形態が分けられます。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

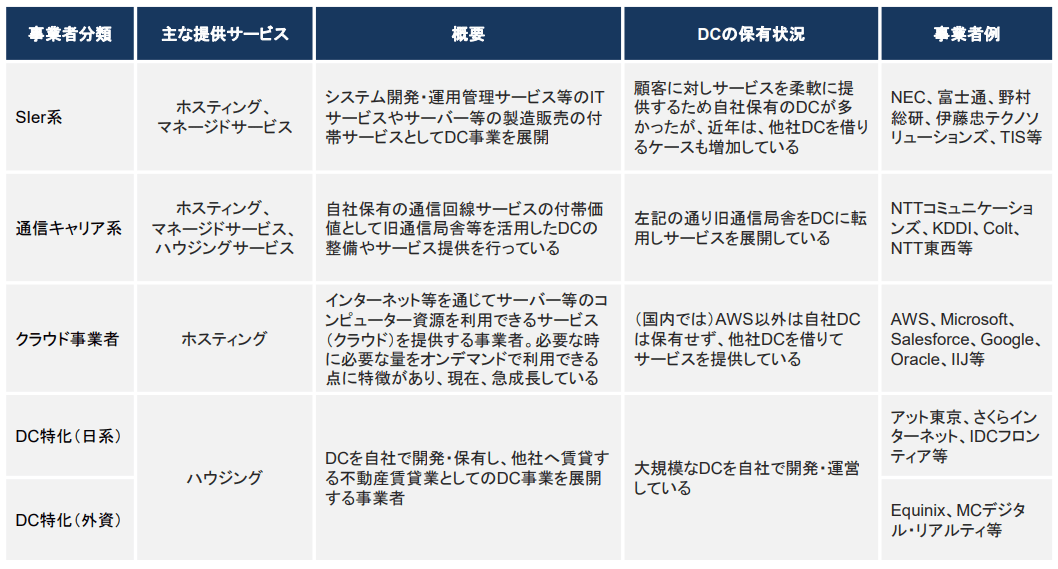

データセンターサービスを提供するプレイヤー

データセンターサービスを提供するプレイヤーは、大きく分けて下表のとおりに分類されます。必ずしも全てのプレイヤーがデータセンターを自社保有しているわけではなく、クラウド事業者を中心に他社保有データセンターを賃借して利用するプレイヤーも存在します。

(引用:DBJ「データセンター業界レポート」)

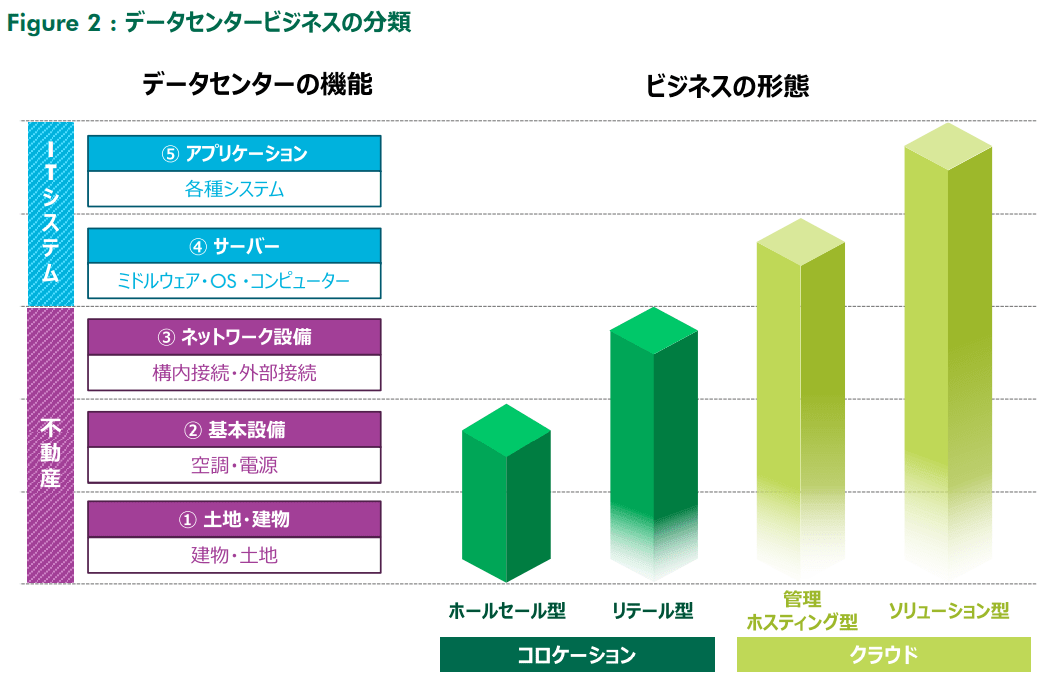

世界的な不動産サービス会社であるCBREは、OSとミドルウェアを一つの分類と見なし、5つの分類をしています。

(引用:CBRE「拡大するデータセンター」)

(引用:CBRE「拡大するデータセンター」)

CBREはカバーしている機能ごとに、①ホールセール型、②リテール型、③管理ホスティング型、④ソリューション型の4形態の詳細に分けてます。

①ホールセール型:ホールセール型は①土地・建物に加えて、②基本設備を完備する。海外のプレイヤーとしては、Digital Realty Trust、DuPont Fabros、Global Switch等が大手です。一棟あるいはフロア単位での賃貸が目主であり、主な利用者としてはAmazonやGoogle等の大手クラウドサービス提供者、大手企業等が挙げられます。

②リテール型:上記の①②に加えて、③のネットワークまで提供します。インターネット接続やサービス利用者とデータセンター間の専用線接続など外部への接続については、複数の通信事業者を選択可能であることや、物理的な事故に備えて複数経路の利用が可能であることが最低限必要です。リテール型の場合、フロア内の一部を区切って提供する場合もあれば、ラックを基準として1ラック、1/2ラック等の細かい単位でサービス提供する場合もあります。

③管理ホスティング型:①~③に加えて、④のサーバーまで提供します。サーバーとは、コンピューター上でシステム開発を行うために必要な基本的なソフトウェア群のことであり、管理ホスティング型サービス提供者が①~④を全て自前で用意する場合もあれば、①~③までを賃借する場合もあります。ホールセール型やリテール型と比べてサービス内容は多岐にわたり、顧客は個人・企業など様々です。

④ソリューション型(上記のマネージドサービス):①~④に加えて、後のアプリケーションまで提供します。顧客管理や経理システムなどITシステムそのものをサービスとして提供します。

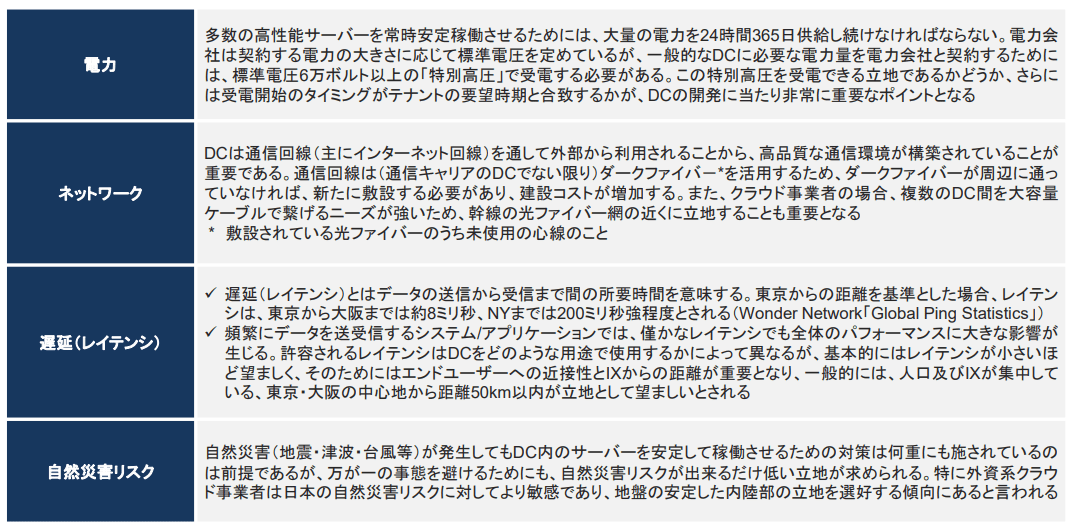

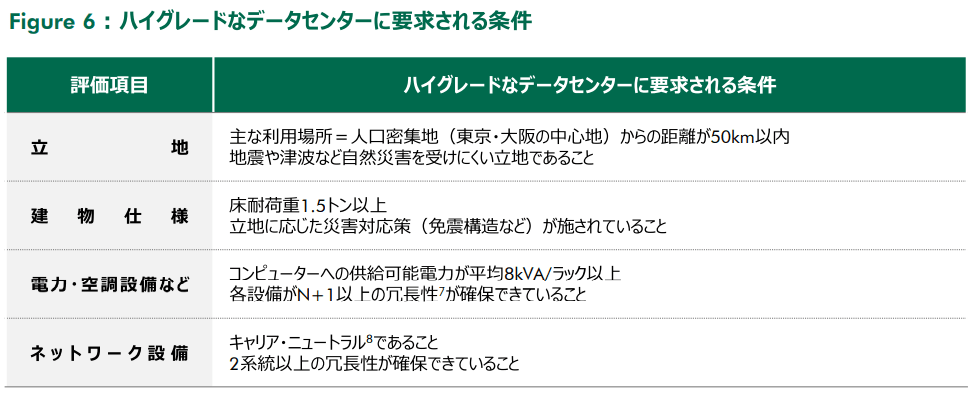

データセンターの立地条件

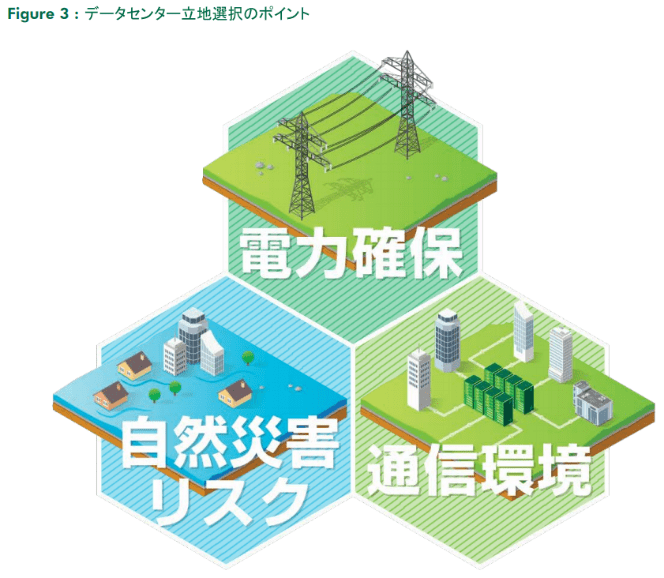

データセンターの建設にあたって考慮する必要がある主要条件は以下の通りです。全ての条件を満たすようなエリアは首都圏・関西圏においても限られており、既存集積エリア以外の立地での開発は容易ではないと考えられます。このデータセンター敵地の限定が、国内データセンターの供給制約の要因になります。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

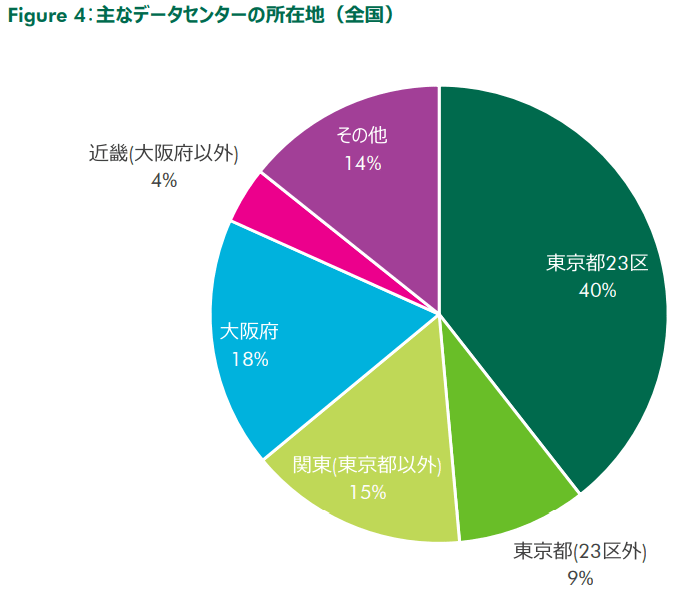

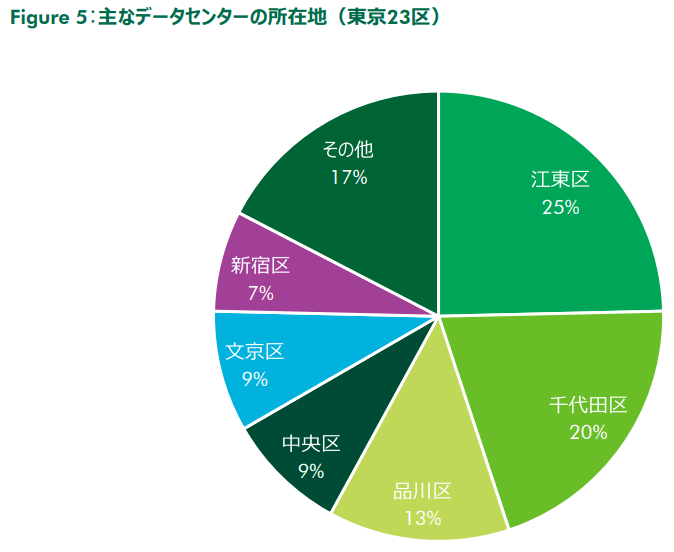

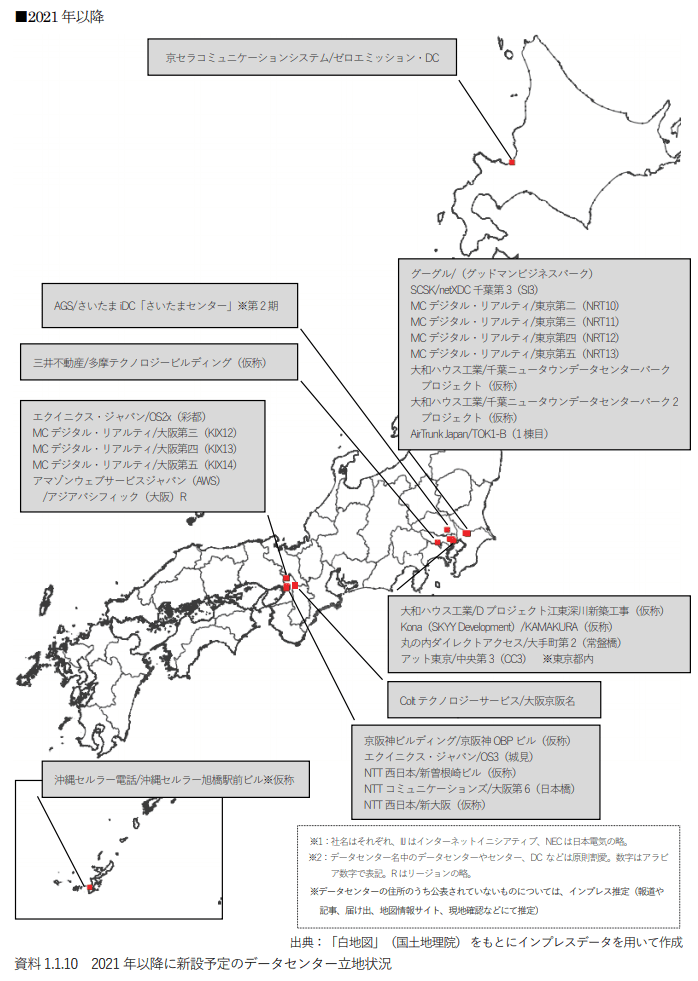

データセンターの地域別立地状況

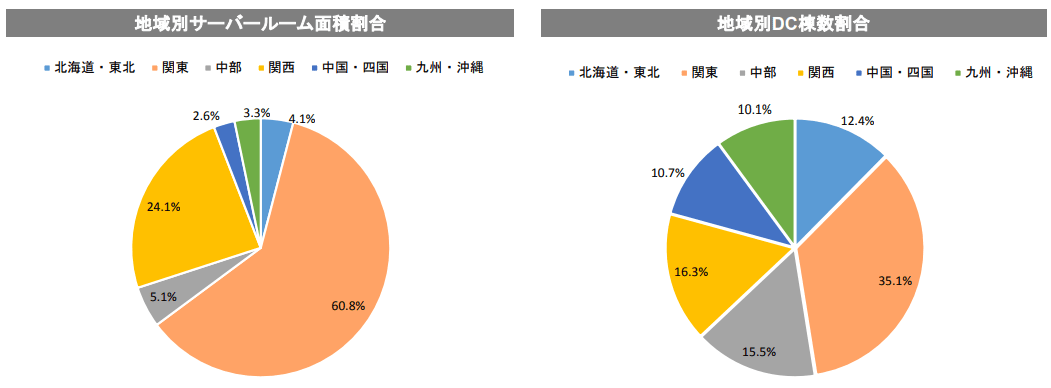

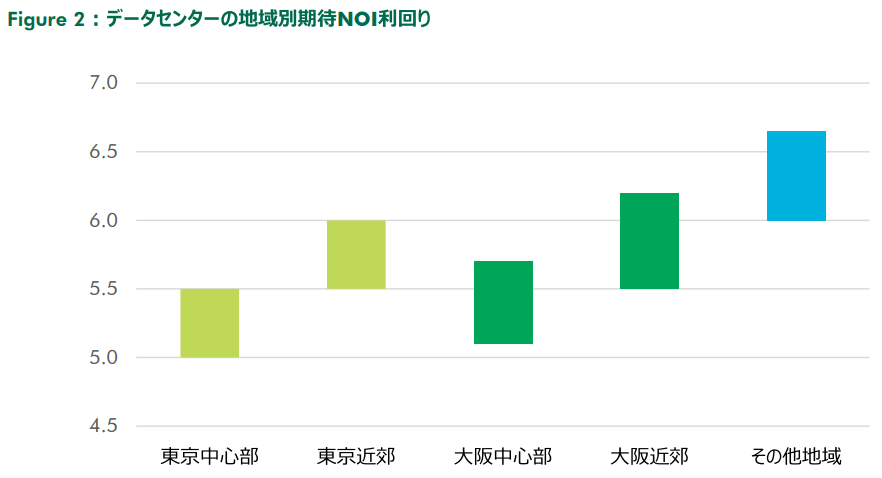

通信速度の遅延(レイテンシ)や緊急時のアクセスの観点から、国内のデータセンターの大半が関東及び関西に立地しており、サーバールーム面積ベースでは、全体の8割以上を占めています(2018年時点)。

その一方で、バックアップ用や地場事業者向けのニーズに加え、首都圏直下型地震対策やIoTへの対応等を目的とした総務省の地方データセンター整備促進支援策や地方自治体の誘致施策等もあり、地方データセンターも一定数存在しています。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

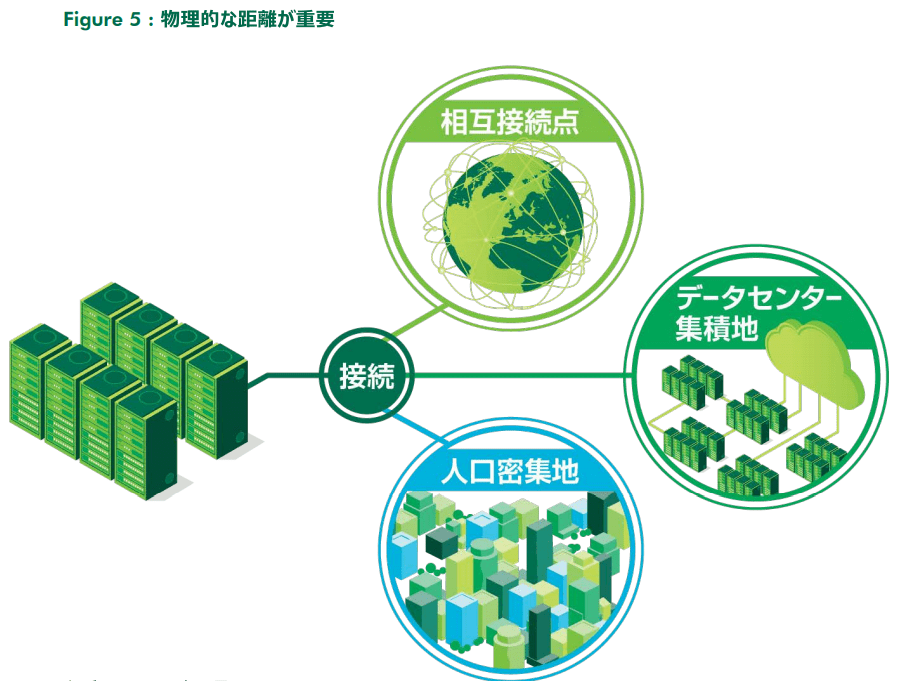

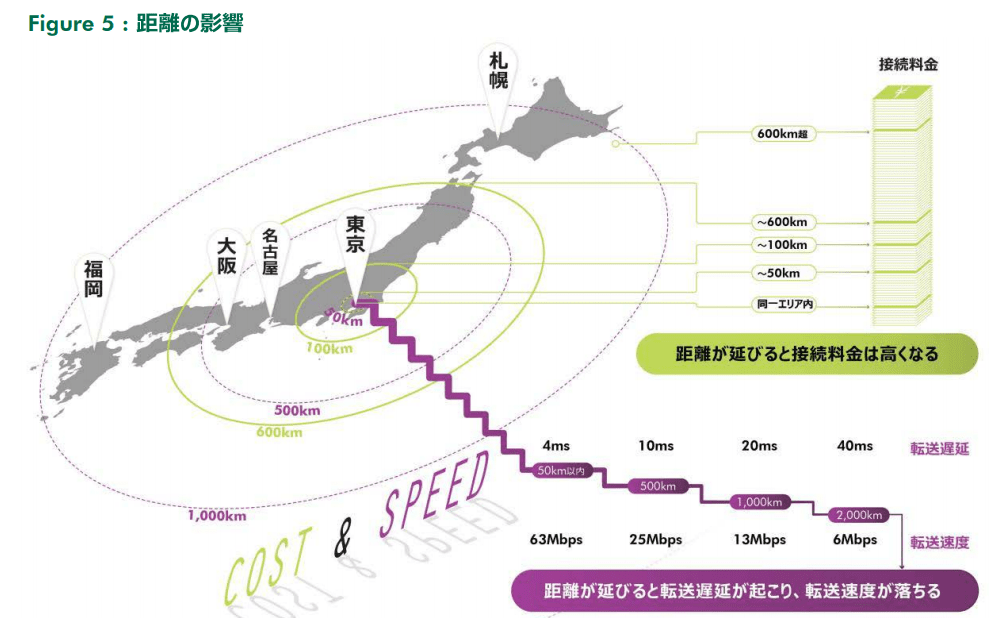

データセンターの通信環境の良不良は、①相互接続点、②データセンター集積地、③人口密集地の3つの要素に左右されます。データセンターがこれらの①~③と物理的に近いほど、高品質な通信環境を確保することができます。この点を考慮すると、日本におけるデータセンターの理想的な立地と言えば、東京または大阪の中心地からおよそ50㎞圏内が一つの目安となります。

(引用:CBRE「新たな投資対象としてのデータセンター」)

(引用:CBRE「新たな投資対象としてのデータセンター」)

①相互接続点:インターネット接続サービスを提供するプロバイダー(ISP)やデータセンター事業者等の通信事業者同士が相互に接続する結節点のこと。日本の場合、通信の大半が東京都心部(特に大手町周辺)の相互接続点に集中しており、東京と大阪(特に堂島周辺)を合わせると、全国のインターネットのほとんどを処理していると言われています。

②データセンター集積地:既にデータセンターを運営する事業者は追加新設する場合、自社の既存データセンターに近い場所を選択することが多い。集積させることで人員管理がしやすくなるうえ、自社データセンター間の通信環境を低コストかつ高品質に構築できるため。

③人口密集地:エンドユーザーの近くに立地することで、高品質な通信環境を提供できます。さらに保守作業や障害発生時の復旧対応の際にエンジニアを派遣しやすいメリットもあります。

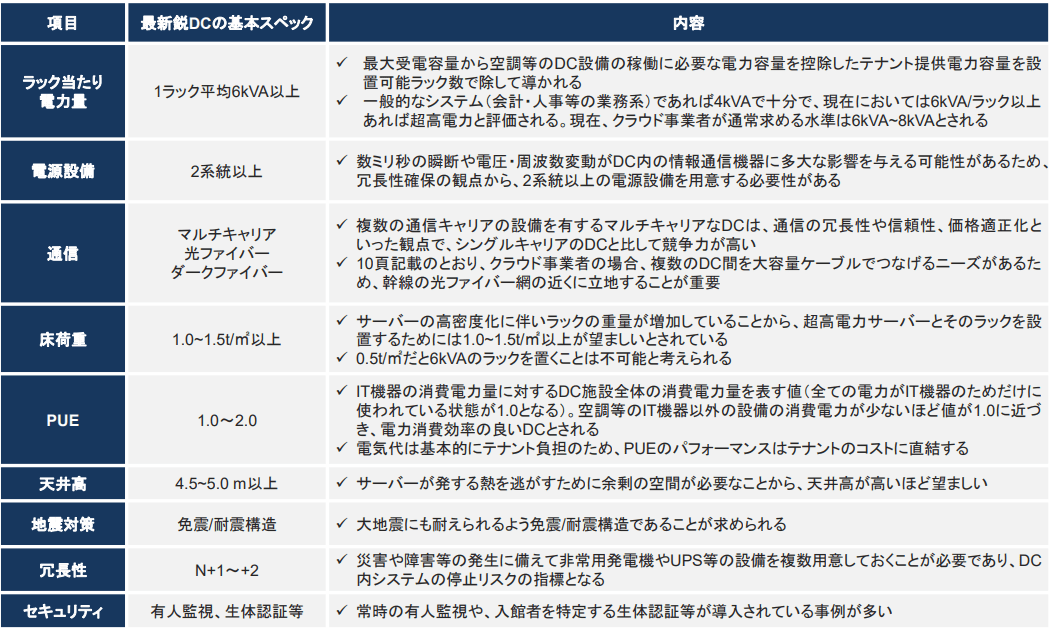

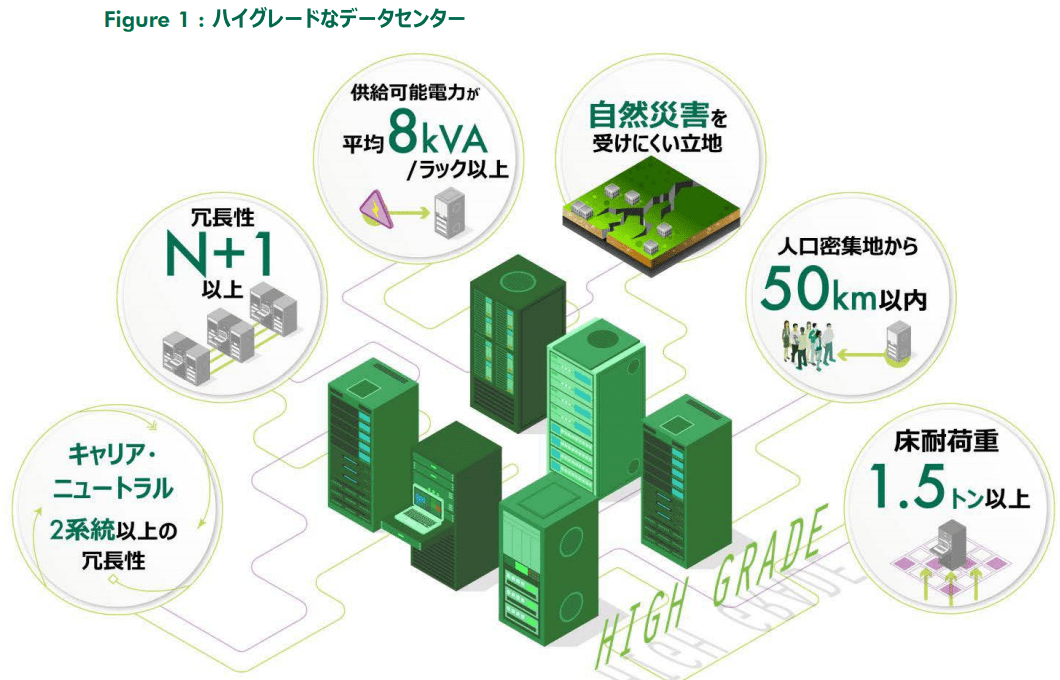

最新鋭データセンターの主要基本スペック

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

CBREは、ハイグレードなデータセンターとして、以下のようなスペックを挙げています。

(引用:CBRE「拡大するデータセンター」)

(引用:CBRE「拡大するデータセンター」)

データセンター市場動向

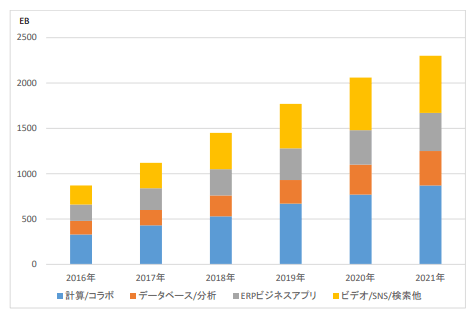

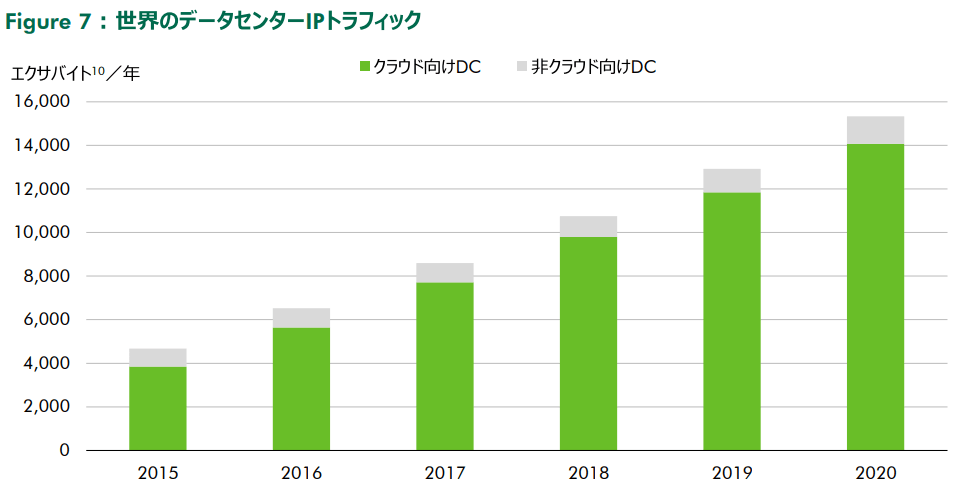

世界データストレージ容量

従来までのデータ経済の移行に加え、新型コロナウイルス蔓延により、データセンターの需要に拍車がかかりました。ビデオ会議システムZOOMは2019年12月時点で会議参加者が約1000 万人/日だったのに対し、コロナ蔓延後の2020年3月には2億人/日、 4月は3 億人/日の利用者数となりました。世界のデータセンターストレージ容量はおよそ2,000EB(エクサバイト)と推定され、例えば 500GB のストレージ容量を持つPCに置き換えると約43億台分と換算されます(参考として年間のPC出荷台数は世界で約2.6億台)。累積ベースでは、平均成長率CAGR20%で推移しており、このペースが続いた場合、2030年には12ZB(ゼタバイト)、つまり先の500GBのPC換算で約266億台分と算出できます。

(引用:明治安田アセットマネジメント「データセンターの環境負荷低減が一層求められる時代へ」)

また、ネットワーク機器開発大手のシスコシステムズが行った調査によると、世界のインターネット全体の通信量は毎年20%以上増加しています。

(引用:CBRE「拡大するデータセンター」)

(引用:CBRE「拡大するデータセンター」)

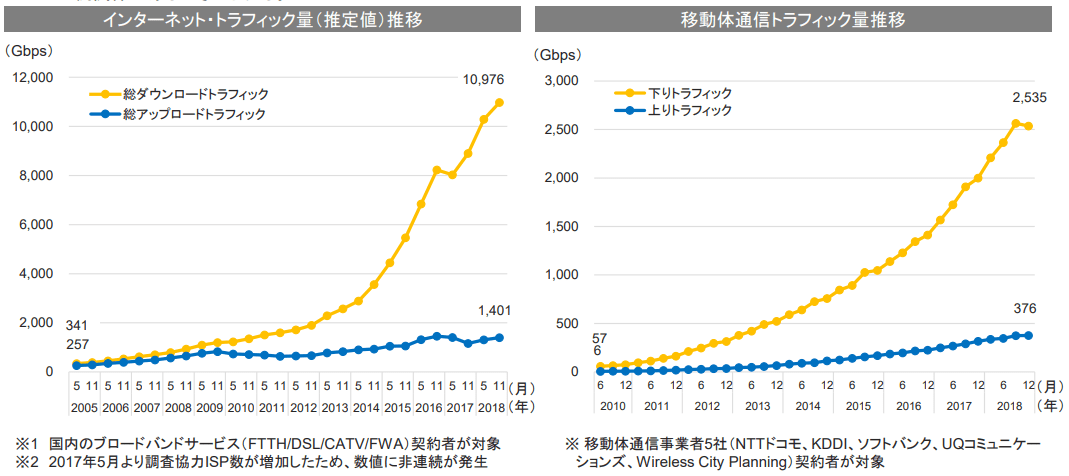

国内データ通信量推移

国内の通信ネットワークを流通するデータ通信量は飛躍的に増大しており、今後も5G普及に伴う超高画質動画配信やIoTがドライバーとなり、増加を続けていくものと見込まれます。

データ通信量の増加は、処理や蓄積が必要なデータ量が増大していることを意味し、それはデータセンターに対する需要の増加へとつながります。但し、サーバーの処理能力や蓄積の性能が向上した場合、より効率的にデータを処理蓄積できるようになることから、必ずしもデータ量の増大と比例してデータセンターのラック数や面積の増加につながるわけではありません。その一方で、サーバーの性能向上は高密度化をもたらし、高密度化したサーバーはより多くの電力容量を必要とするため、データ通信量の増加とデータセンターが供給する電力容量に対する需要の増加はほぼ比例関係にあると考えられます。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

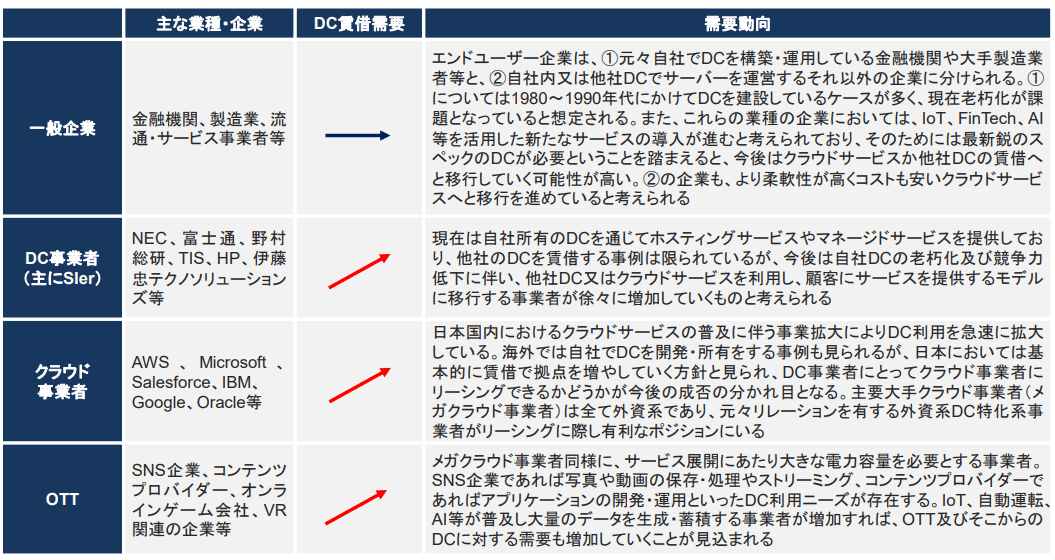

データセンターのユーザー(テナント)

データセンターのユーザー(テナント)は、大きく①一般企業(エンドユーザー企業)、②データセンター事業者、③クラウド事業者、④OTT(Over The Top)の略、動画・音声等のコンテンツ・サービスを提供する事業者)の4つに分類できます。各ユーザーの需要動向は以下の通り。先般データセンター新設を発表したテンセントは、③クラウド事業者及び④OTTに分類されます。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

(引用:インプレス総合研究所「データセンター調査報告書2020年」)

(引用:インプレス総合研究所「データセンター調査報告書2020年」)

(引用:三井住友トラスト基礎研究所「不動産投資先として魅力が増しているデータセンター」)

(引用:三井住友トラスト基礎研究所「不動産投資先として魅力が増しているデータセンター」)

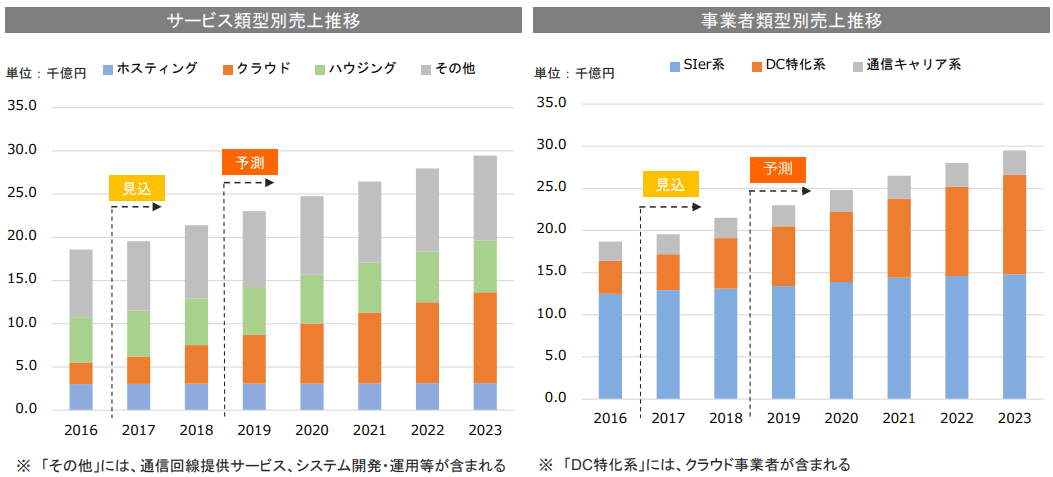

データセンタービジネスの市場規模

国内データセンタービジネスの市場規模は約2.1兆円(2018年時点)。クラウドサービスが大きく拡大してきており、今後も拡大が見込まれる一方で、従来のホスティングサービスはクラウドに市場を奪われ、横ばいで推移する見通し。ハウジングについては、クラウドサービスの基盤としてクラウド事業者の利用が増加しており、市場規模は堅調に拡大する見込み。

事業者類型別の売上では、Sler系の割合が最も大きく約6割を占める一方で、クラウドへの移行の進展による需要鈍化に伴い、今後は横ばいと見込まれます。一方、クラウド事業者を含むデータセンター特化系事業者の売上はクラウドの需要拡大に伴い、今後も増加の見通し。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

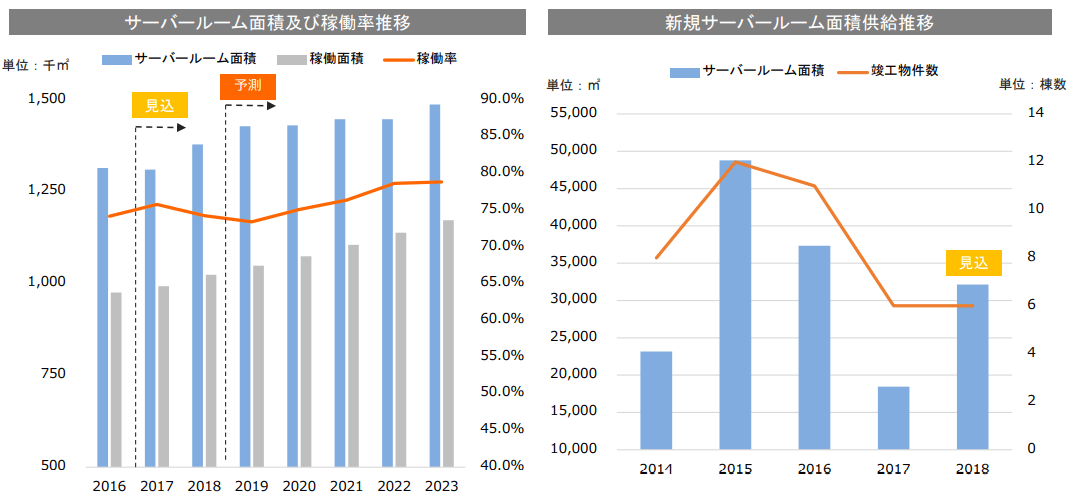

サーバールーム面積と稼働率推移

今後の稼働率は、データセンター需要の継続的な増加の一方で、東京圏を中心に新規供給が限定的であること(特高を引くのに時間がかかることや、建設費の高騰が主な背景)、老朽化データセンターの閉鎖が進むことから、上昇基調となることが見込まれます。

2014~15年頃からクラウド事業者をターゲットとした大規模データセンター(HSデータセンター)の建設が増加し、新設物件数自体は多くないものの、サーバールーム供給面積は一定規模となっています。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

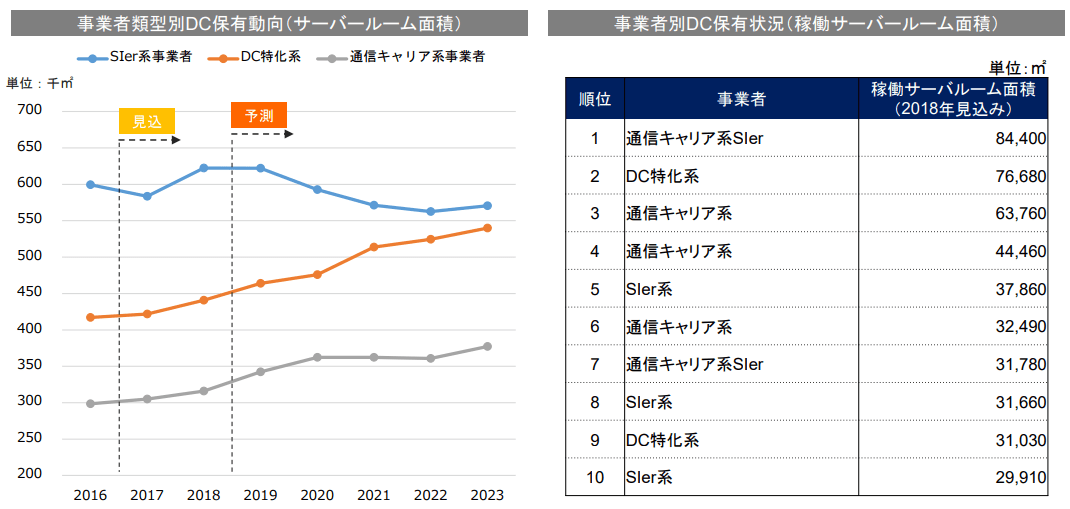

事業者類型・企業別データセンター保有動向

事業者類型別にみるとSIer系事業者の割合が最も大きいが、老朽化データセンターの閉鎖等により、今後は減少傾向になるものと予想されます。一方で、クラウド事業者向けデータセンター新設等によりデータセンター特化型事業者や通信キャリアの増加が見込まれます。

事業者別では、通信キャリア計及び通信キャリア計SIerの上位を占めています。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

クラウドコンピューティング(サービス)概要

クラウドコンピューティング(サービス)とは、クラウド事業者の保有する情報通信機器(サーバー等)、ネットワーク、アプリケーション等のコンピューター資源を、インターネット回線等を通じて、利用者が必要に応じてアクセスし、オンデマンドで使用できるサービス。自分の手元に情報処理のシステムを確保するのではなく、電気や水道と同じように使用する分だけ利用するという考え方がベースにあります。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

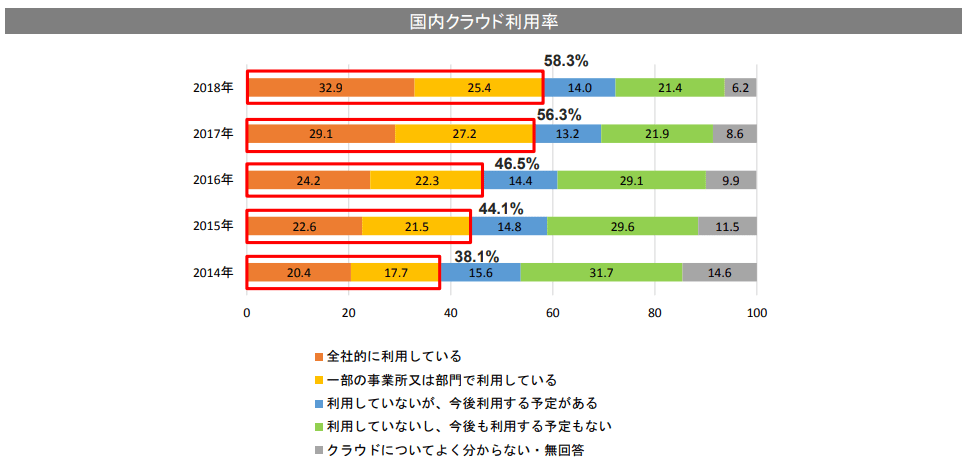

国内クラウド利用率

自社によるシステム構築や更新の必要がなく、必要な時に必要なだけのリソースを利用できる利便性の高さから、クラウドサービスは世界中で急速に普及しています。

一方、日本でのクラウドサービス利用は、情報漏洩に関する懸念やAWS等の主要クラウド事業者のサービス開始の遅れなどから、他先進諸国よりも普及が遅れている状況であったものの、セキュリティに対する懸念の減少や伝統的な大手企業による利用の開始等から利用率は年々上昇しており、2017年には50%を超え、今後も上昇が予想されています。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

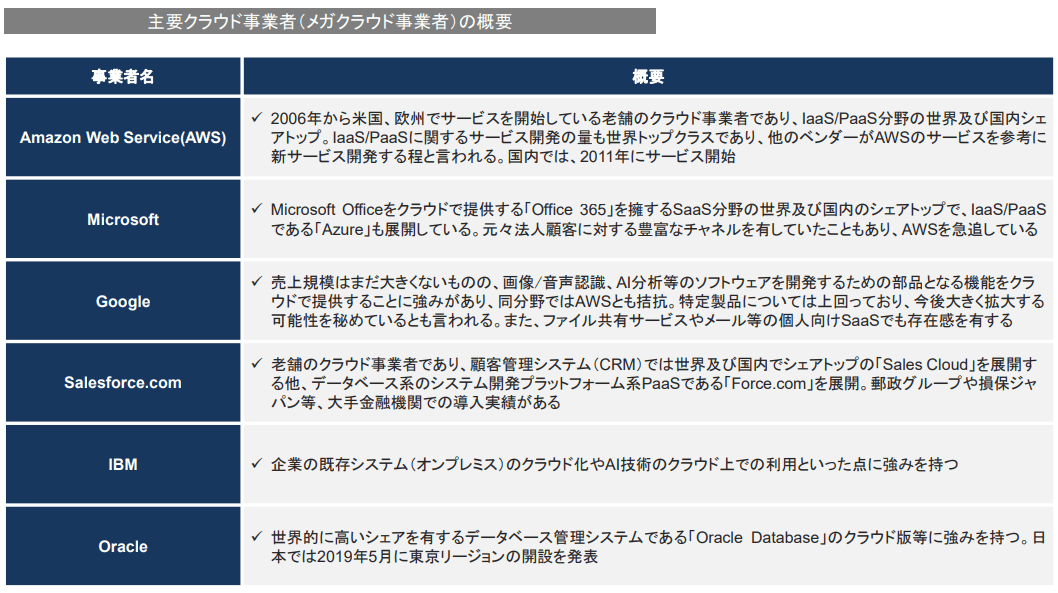

国内クラウドサービスシェア

世界のクラウド業界における2強は、AWS(Amazon Web Service)とMicrosoftであり、日本においても現状この2社のシェアが最も高いです。IaaS(Infrastructure as a Serviceの略。アプリケーションを利用する環境も含めて一括で提供するSaaSとは異なり、IaaSはサーバーやストレージ、ネットワークなどのハードウェアやインフラまでを提供するサービス)/PaaS(Platform as a Serviceの略。サービス対象が広範なSaaSや汎用用途であるIaaSと異なり、システム開発領域をターゲットにしているサービス)においてはAWSが、Saas(Software as a Serviceの略。従来はパッケージとして提供されていたアプリケーションを、インターネット上で利用する提供するサービス)においてはMicrosoft Officeのクラウドサービス版である「Office365」を要するMicrosoftのシェアがトップとなっています。これら主要大手クラウド事業者は「メガクラウド事業者」と呼ばれます。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

主要クラウド事業者(メガクラウド事業者)の概要

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

メガクラウド事業者のデータセンター拠点展開にあたっての考え方

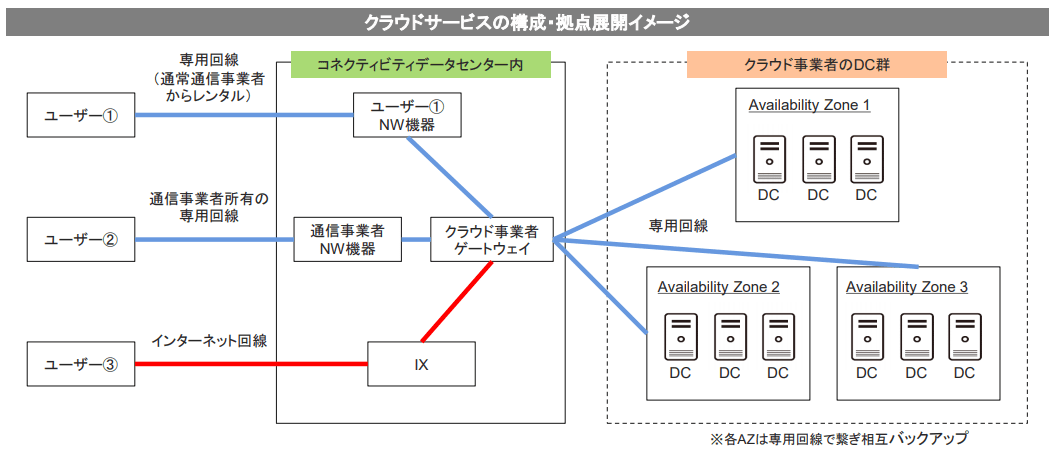

メガクラウド事業者はデータセンターの拠点展開にあたり、事故や災害などに備えて、冗長性の観点から通常複数のデータセンター群を用意しています。

例えばAWSは、Availability Zone(以下AZ)という概念を導入しており、これにより顧客はクラウドサービスを利用する際に通信回線とコネクティビティデータセンターを介して、クラウド事業者が運営するデータセンター群とデータの送受信を行います。このデータセンター群をAZと呼び、顧客はメガクラウド事業者が提供する複数のAZを利用することで冗長性を確保することができる。AWSは東京地域においては、4つのAZを用意しています(場所は非公表)。

なお、メガクラウド事業者がデータセンターを増やす場合、ネットワーク構成の観点から、新規のAZを増やすよりも既存AZにおいてキャパシティを拡張する方が容易であると考えられます。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

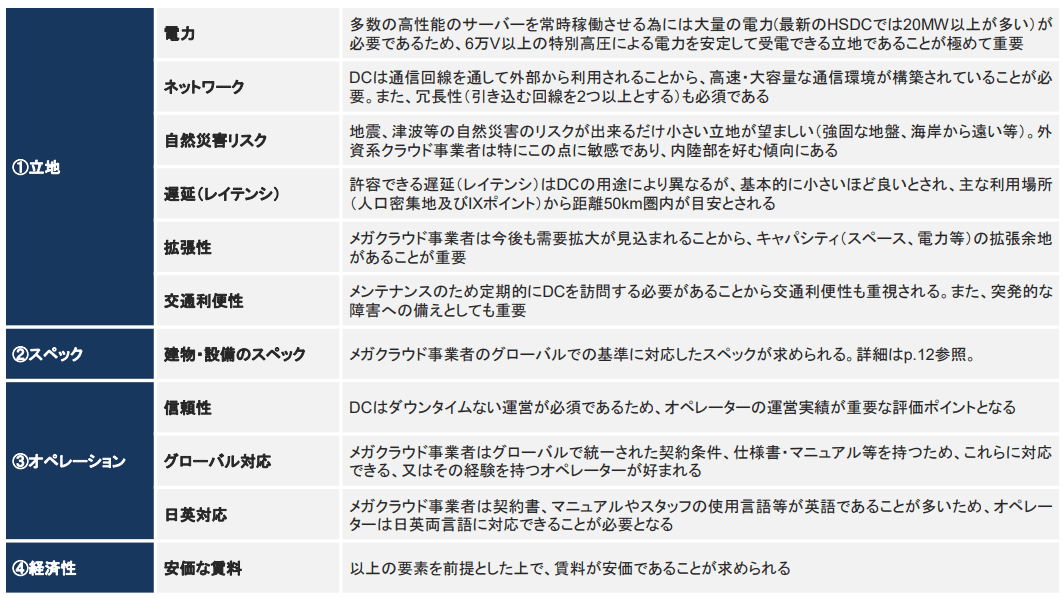

メガクラウド事業者がデータセンターに求める主な条件

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

(引用:CBRE「拡大するデータセンター」)

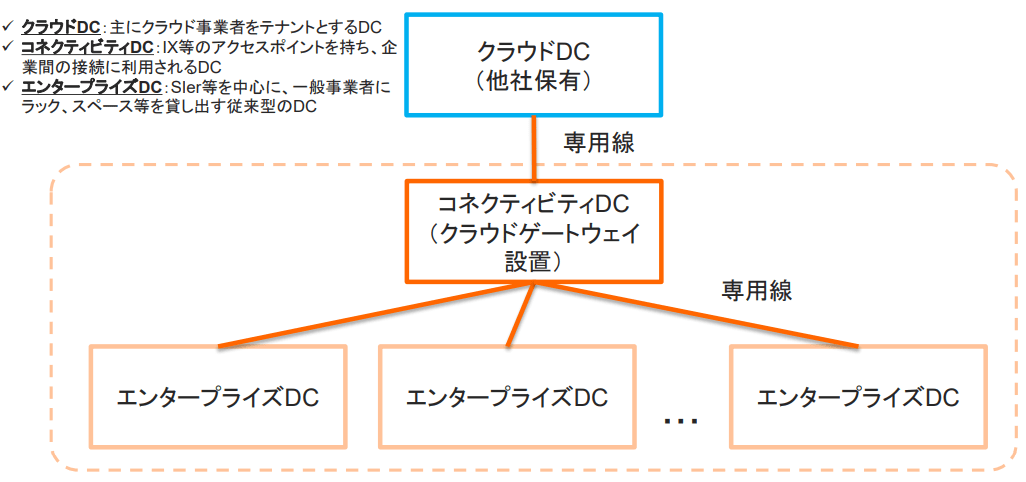

クラウド需要を捉えた「データセンターエコシステム」 開発例①「クラウドゲートウェイ型」

クラウド需要の増大を受けて、メガクラウド事業者がテナントとする所謂HSデータセンターを開発する以外にも、他社が所有するHSデータセンターに接続するための「クラウドゲートウェイ」を有する「コネクティビティデータセンター」とそれに接続する一般の「エンタープライズデータセンター」を所有することで、クラウドとの直接接続を求める一般事業者への賃貸と当該接続のための専用線の提供により収益を上げるモデルも登場しています。

事業者はインターネットでの接続より、高速かつ安全性の高い専用線を通じたクラウド事業者との接続ニーズも強いです。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

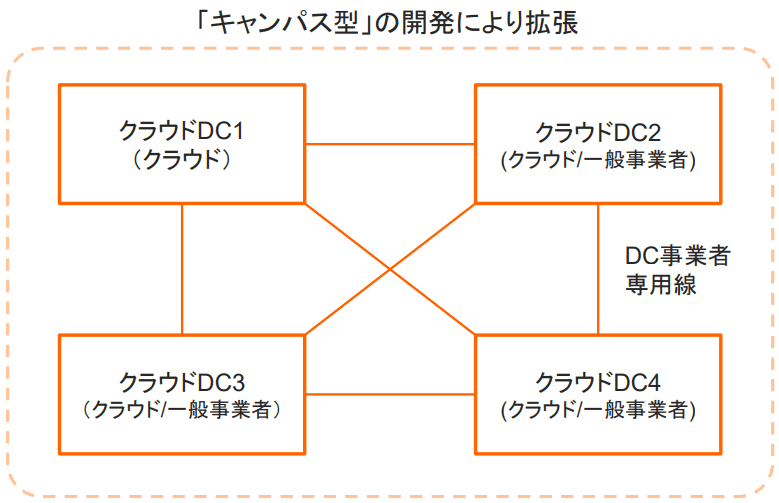

クラウド需要と捉えた「データセンターエコシステム」 開発例②「キャンパス型」

メガクラウド事業者がテナントとするHSデータセンターを近隣エリアに複数開発し、それを相互接続することで、クラウド事業者の拡張ニーズやバックアップニーズに対応する「キャンパス型」の開発を行うもの。

また、クラウド事業者との直接接続ニーズを持つ一般事業者もテナントとなる「マグネット効果」も見込めます。

(引用:DBJ「データセンター業界レポート」)

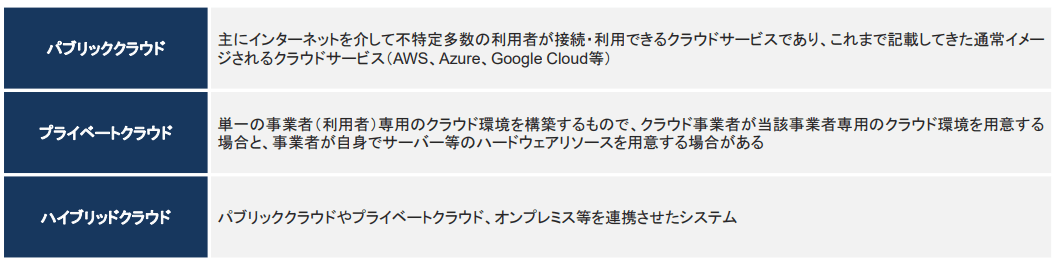

クラウドの活用類型と組み合わせ

クラウドの中でも活用類型によって、大きく下表のとおり分類することができます。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

記述の通り企業のクラウド利用率は高まっており、当面はその傾向が続くものと見込まれますが、一方で、自社にとって基幹的なシステムや重要データについては、パブリッククラウドではなく、プライベートクラウドやオンプレミス(自社の中で情報システムを保有し、自社内の設備によって運用すること)を活用するニーズは根強く存在します。また、パブリッククラウドの中でも各サービスの強みに合わせて、複数のパブリッククラウドサービスを使い分ける「マルチクラウド」が一般的となっていることが推測されることから、一口にクラウド利用と言っても、実際には各企業は複数のパブリッククラウド、プライベートクラウド、オンプレミスを使い分け、連携させていると考えられます。

このように、各企業は複雑なシステム構築を行う必要があるところ、このようなシステム構築支援を行うサービスのニーズが高まっているものと推測されます。この点、企業のシステム構築・運営の外部委託を受けてきた伝統的な国内SIerにとっては、AWS等のパブリッククラウド事業者は競合関係にあったものの、むしろ今後はパブリッククラウド利用の拡大を前提として、それを補完するプライベートクラウド、オンプレミスの提供や全体のシステム構築をコーディネートしていくという役割を果たし、パブリッククラウド事業者との協業を進めていくことが重要と考えられます。

データセンターの課題

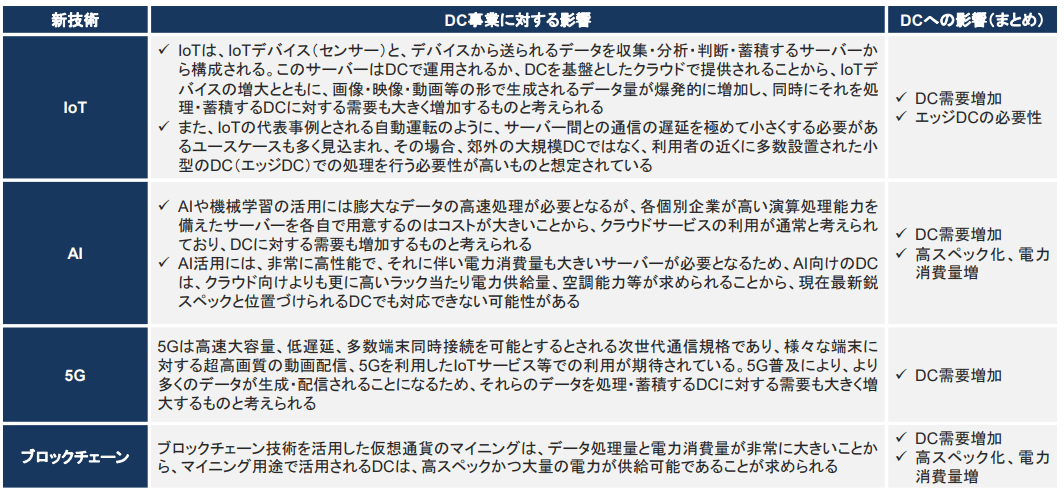

データセンターに影響を与える新技術と国内データセンターの課題

上述の通り、近年のクラウドサービスの急拡大を背景に、データセンターでは需要の拡大に加え、電力使用量の増加や要求スペックの向上といった変化が起きてきていました。当面はこのトレンドは継続することが見込まれることに加え、今後、新たにデータセンターの需要・スペックに影響を与える可能性のある技術が活用され始めています。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

このように現在のトレンドや技術革新を踏まえると、今後、データセンターは更なるスペックの向上と電力供給量の増加、増大するデータのリアルタイムでの処理が求められていくと見込まれます。これらを踏まえた国内データセンターの課題は多岐に渡るが、特に①老朽化、②電力、③環境問題(E-Waste、廃棄物)、④エッジデータセンターの4つが主要な問題として挙げられます。

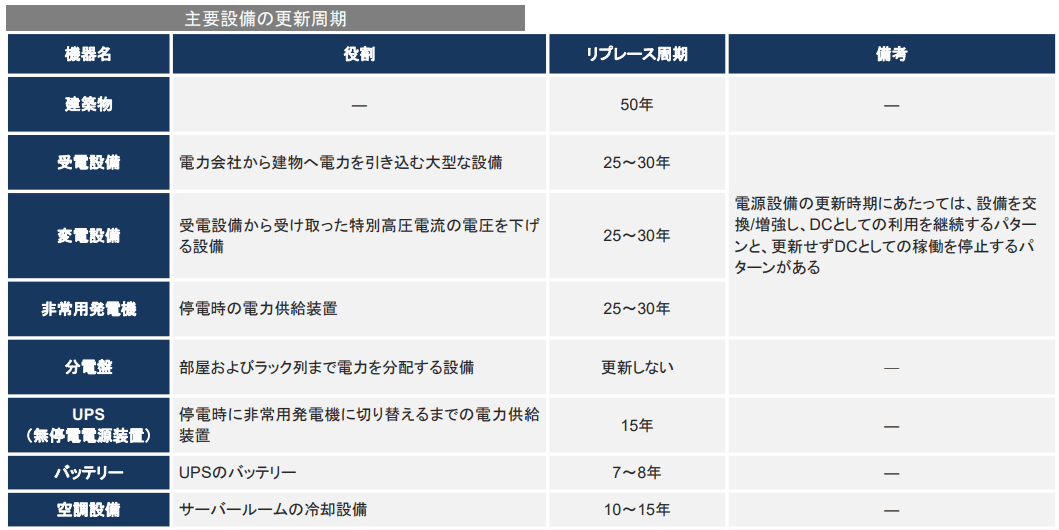

国内データセンターの老朽化①老朽化の現状

データセンターは、建物(躯体)自体は数十年使用できると考えられるものの、空調、受電設備等の主要設備の多くを竣工後15~25年程度のタイミングで更新する必要があり、竣工後20年経過したデータセンターは老朽化データセンターと見なせます。

老朽化データセンターの問題は、単純な設備の物理的な劣化だけではなく、ユーザーが求める性能と実際に提供可能なファシリティの性能にギャップが生じ、機能的にも劣化する点にある。機能劣化が顕著なのは、ラック当たり電力供給量、床荷重、空調能力等であり、これらは設備更新による増強もハードルが高いことです。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

国内データセンターの老朽化②老朽化の現状

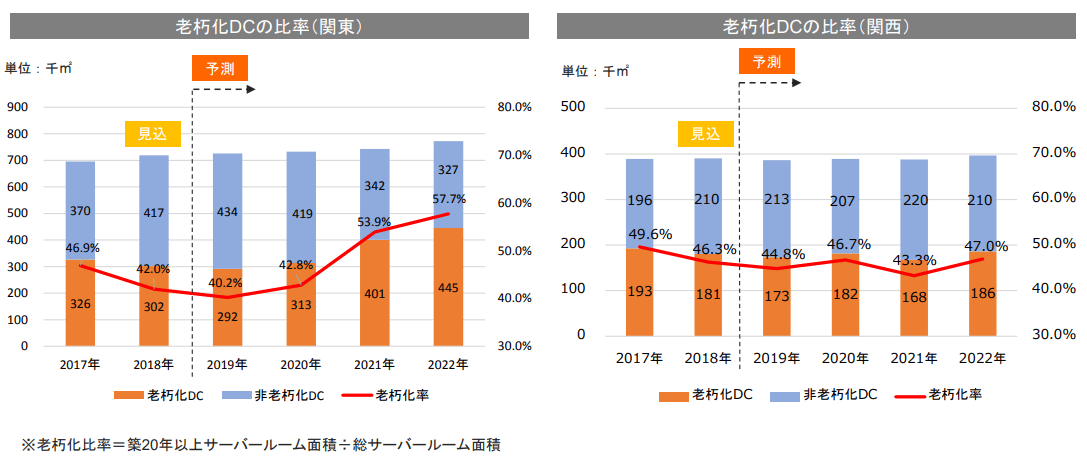

関東(1都6県)では、老朽データセンターの閉鎖が進むことで、老朽化率は威厳傾向であるものの、2020年以降はインターネットバブル期に建設されたインターネットデータセンター等が築20年以上経過することで、老朽化率が高まっていくと見込まれます。

関西(大阪、京都、滋賀、奈良、兵庫、和歌山)でも、老朽化データセンターの閉鎖等が見込まれるものの、老朽化率は横ばいの見込み。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

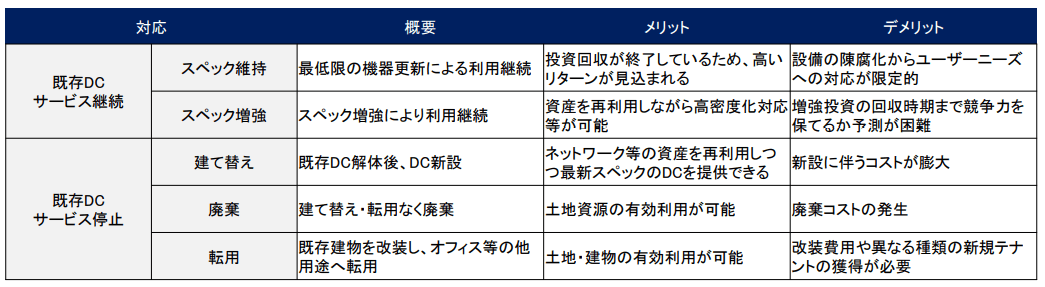

国内データセンターの老朽化③老朽化への対応策

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

対応策の選択は、各データセンターや事業者の個別事業に既存しますが、SIer保有データセンター等、クラウドへの移行が進むなかで需要が減少傾向にあるデータセンターについては、老朽化データセンターを閉鎖し、比較的新規の自社データセンターにユーザーを移転・統合させる傾向があるものと推測されます。

また、データセンターが立地している土地は、既に特高の供給が可能となっており、かつネットワークも整備されている等、データセンター適地が限られている現状では、希少性の高い貴重な土地であるため、例えば自社データセンターを保有していたユーザー企業がクラウド移行等に伴い、データセンター利用を停止する一方で、土地・建物を他のデータセンター事業者に売却し、当該データセンター事業者がスペック増強や建て替え等により最新スペックのデータセンターとしてデータセンター利用を継続させることも考えらえます。

クラウドの普及に伴いデータセンタースペックの高度化が進んでいることに加え、今後はAIや画像認識技術等の利用の拡大に伴い、さらに高い演算処理能力を必要とするサーバーとそれに応じた高スペックのデータセンターニーズが増加していくと見込まれるところ、貴重な土地を有しつつも老朽化し低スペックとなっているデータセンターの更新・建て替えが進まないことで、データセンター供給の制約により、高度技術利用の足かせとなる可能性があります。

老朽化データセンターの更新・建て替えといった判断は、更新・建て替え後の需要見通しとそれを踏まえた収支予測を立てづらいことが投資判断を難しくしていると考えられます。そのため、例えばデータセンターを単独ではなく、ポートフォリオで保有・運営する主体に移管すれば、個々のデータセンターの収支の変動はポートフォリオの中で緩和されるため、投資判断が比較的容易になるものと考えられます。

電力に関する課題①データセンターの電力消費量

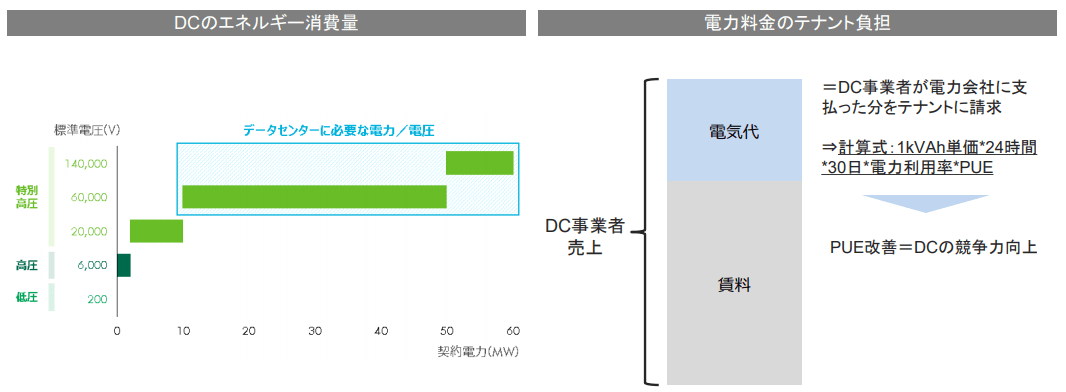

データセンターは電力消費量の大きいサーバーを多数常時稼働させているため、大量の電力を必要とし、HSデータセンターの1棟当たりの電力消費量は、平均的なオフィスの10倍以上とも言われています(CBRC「新たな投資対象としてのデータセンター」)。平均的なオフィスで必要な電力量はおよそ140~150VA/㎡であるのに対し、最新型のデータセンターでは1,500~2,000VA/㎡程度が必要であり、延べ床面積10,000㎡の中規模データセンターで想定すると、必要とされる電力は15~20MVAに達します。6万ボルト以上の電圧で受電するための工事は、立地により費用や工事期間が異なり、特高区分には、2万ボルト、6万ボルト、14万ボルトの3段階があります。一般的なオフィスの場合は、特高受電しているとしても2万ボルトであることが多く、オフィスからデータセンターへのコンバージョンを検討する際には注意が必要。新技術の発展に伴い、さらに、消費量が増大することが見込まれているところ、電力の安定供給、電力消費量を減らす省エネ化、クリーンな電力の利用が課題となっています。

またHSデータセンターでは、電気料金はデータセンター事業者が電力会社に支払い、その分をテナントに請求しますが、その月額請求額の計算式は、テナント使用ラックに係る「1kVAh単価*24時間*30日*電力利用率*PUE」という形が一般的です。すなわち、PUE(データセンター全体の消費電力/ICT機器の消費電力)が改善すれば、テナント負担の電気料金が減少し、データセンターの競争力向上に資することから、この点でもデータセンター事業者の省エネ努力が重要となっています。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

電力に関する課題②省エネ対応・クリーンエネルギー

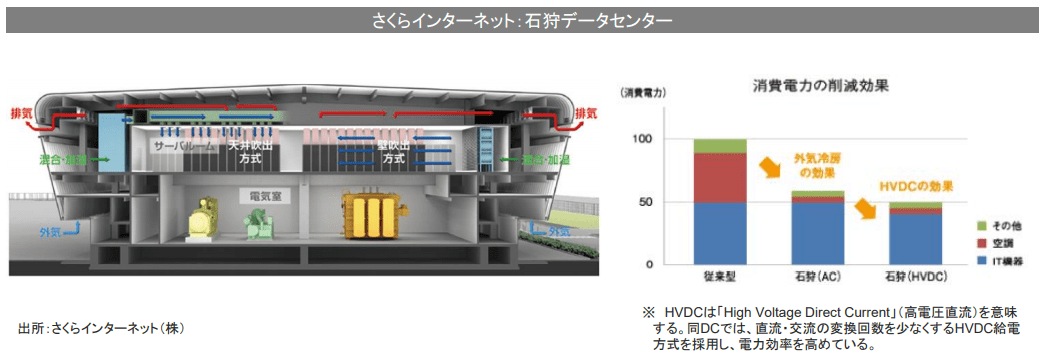

データセンター事業者にとって省エネ化は重要な課題となっており、特にICT機器以外で電力消費量の大部分を占める空調の効率化が重要とされます。日本でも、寒冷地の外気や雪を利用することで、空調の消費電力を削減するデータセンターが登場してきており、例えば、さくらインターネットの北海道石狩データセンターは外気のサーバールームへの取り込み等により、高いエネルギー効率を実現しているとされます。また、GoogleはAI(機械が行く集)を使用した空調最適化の試みにより自社データセンターの空調に係る電力を40%削減することに成功したと2016年に発表しています。

また、データセンターはその消費電力の大きさと近年のESGに対する意識の高まりから、再生可能エネルギーを使用したクリーンな電力の利用への対応が求められるケースが世界的に増えています。加えて、データセンター近傍に太陽光・風力発電所等を設置すれば、電力の安定供給にも資するものと考えられます。Googleは、2016年の同社初の稼働開始時から再エネ100%(風力発電等)を実現したデータセンターをオランダ北部のエームスハーヴェンに開設する等、再生エネルギーの活用を進めている。一方、日本では、電力供給の安定性の観点から、特にサーバールームでのクリーン電力の利用は現状難しいものと見られ、今後の課題と言えます。

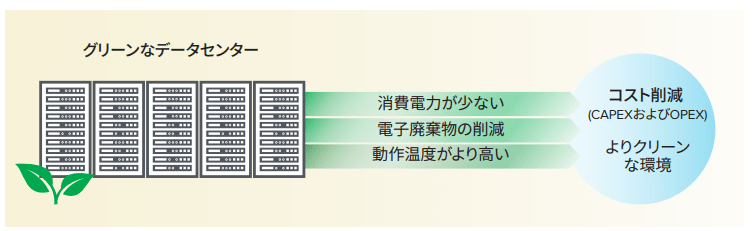

省エネやクリーンエネルギーの使用に優れたデータセンターは「グリーンデータセンター」とも呼ばれます。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

現状、データセンターは全世界エネルギー消費量の約 1~3%、 かつ排出する温室効果ガスではおよそ2%を占めると試算されています。データセンターで消費される電力は、サーバーやストレージといったIT機器で消費されるものと、空調・照明・UPS(無停電電源装置)などの施設系で消費されるものとに分類できます。2007 年頃から、データセンターでの電力消費効率を図る一つの指標として、PUE(Power Usage Effectiveness) が用いられるようになり、データセンター全体の消費電力を IT 機器による消費電力で割った値であり、最小値となる 1.0 に近いほど効率的となります。

(引用:SuperMicro「データセンターと環境」)

(引用:SuperMicro「データセンターと環境」)

環境問題(E-Waste、廃棄物)

2020年に7月に国連は『Global E-Waste Monitor 2020』を発表。これによれば、E–Waste(電子機器廃棄物)は 2019年に5,360万トンに上ると推定されており、日本国内の年間の総ゴミ排出量約4,400万トンを超えるレベルとなります。データセンターもこうしたE–Wasteとは無関係ではなく、データセンターは電源も含めて様々な IT 機器で構成されますが、最も扱いの難度が高いのがSDDやHDD 等のストレージ類となります。これらは、耐久上4年程度のサイクルで交換する必要がありますが、廃棄時に完全なセキュリティ確保が要求されるため、粉砕ではなく溶解という手法が最も好まれるほどリサイクルのハードルが高いゆえ、今後の取り組みが求められます。

(引用:SuperMicro「データセンターと環境」)

(引用:SuperMicro「データセンターと環境」)

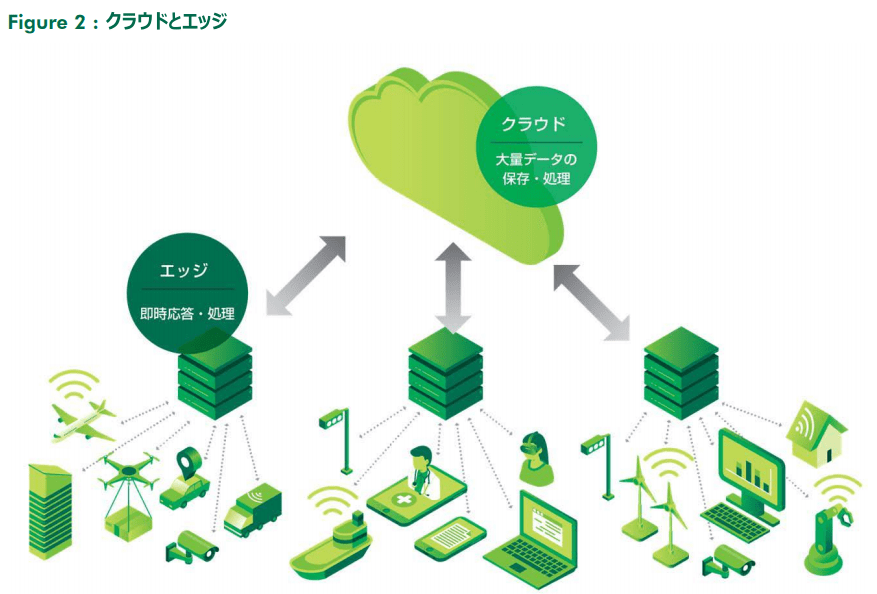

エッジデータセンター

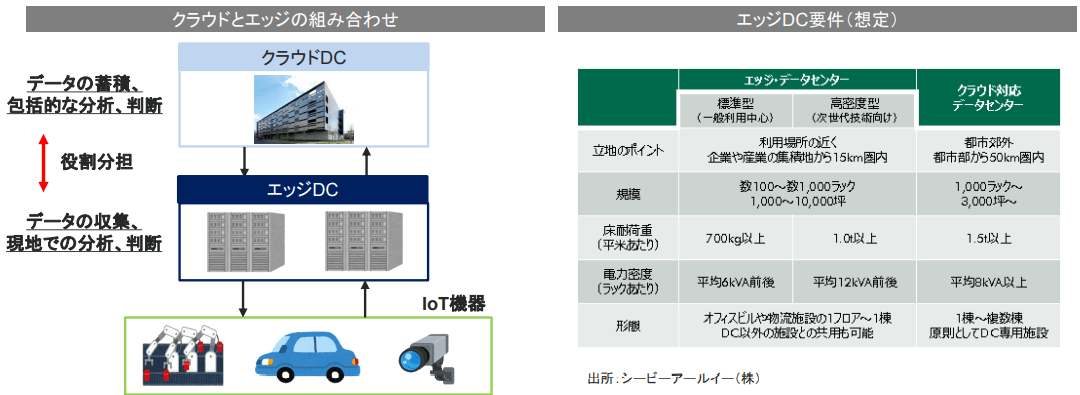

自動運転やスマートファクトリーに代表されるIoTが普及すると、IoTデバイスとそれを処理するサーバー間で膨大なデータのやり取りが発生すると見込まれます。自動運転を例にとると、リアルタイムの画像データ等を基にした地図精製やそれを踏まえた車両制御・運転支援が必要となり、これはデータ量が膨大になるのみならず、極めて低遅延でのデータ処理が必要となります。

このとき、これを従来のクラウドデータセンター上で処理する場合、クラウドへのデータの過度の集中と遅延の発生が予想されることから、データ発生地点の近く(端、エッジ)に多数設置したエッジデータセンターでデータを分散して、かつ低遅延で処理するというのがエッジコンピューティングの発想になります。

一方、IoTでもクラウドが不要となるわけではなく、大量のデータを蓄積して分析・判断を行うといった機能は引き続きクラウド上で行うことが合理的であることから、両者の特徴に合わせて機能を分担するシステム設計が重要になると考えられています(以下左図)。

エッジデータセンターはまだ普及が進んでいないこともあり、標準的なスペック等はまだ不透明ですが、CBREは以下右図のような想定を行っている。ここでは、IoTで利用されるようなエッジデータセンターは「高密度型」として位置づけられています(「標準型」は、一般企業の自社利用用途)。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

(引用:CBRE「エッジデータセンター」)

(引用:CBRE「エッジデータセンター」)

アセットとしてのデータセンター

新規アセットとしてのデータセンター

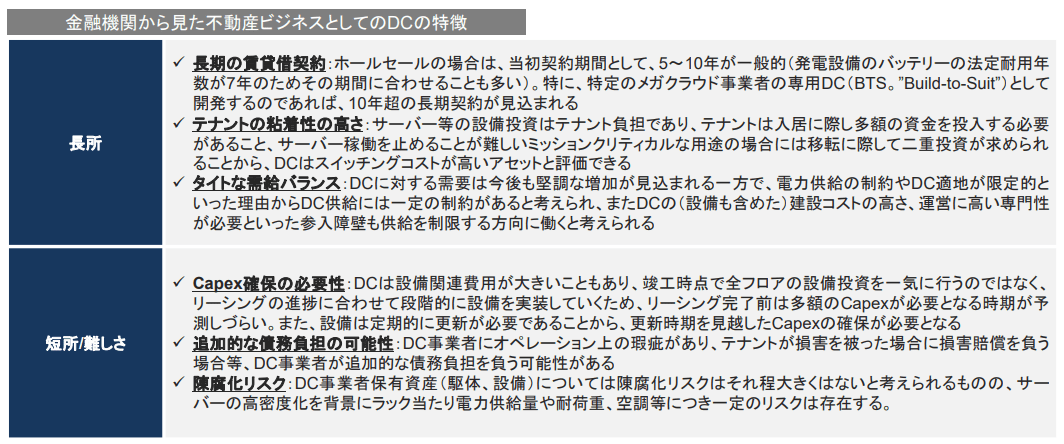

データセンターは今後も成長が見込まれるアセットであり、投資対象としての注目度が高まっている状況にあります。

一方、下表のとおり金融機関から見た不動産ビジネスとしてのデータセンターの特徴を整理すると、キャッシュフローCFの安定性・予見可能性の高さという長所がある一方で、設備更新に伴う大規模修繕CAPEX負担の大きさや段階的な実装工事の必要性といった一時的にCFにマイナスに影響する要素もあることから、一定の物件数を束ねたポートフォリオを投資対象とすることが望ましいアセットとも考えられます。

現在、国内ではデータセンターはアセットクラスとして確立途上にあり、ポートフォリオを対象とした投資商品も極めて限定されていると思われるが、米国ではデータセンター特化型REITが複数存在する他、シンガポールでもアジア初のデータセンター特化型REITが誕生していることから、今後日本でもデータセンターポートフォリオへの投資機会の拡大が期待されます。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

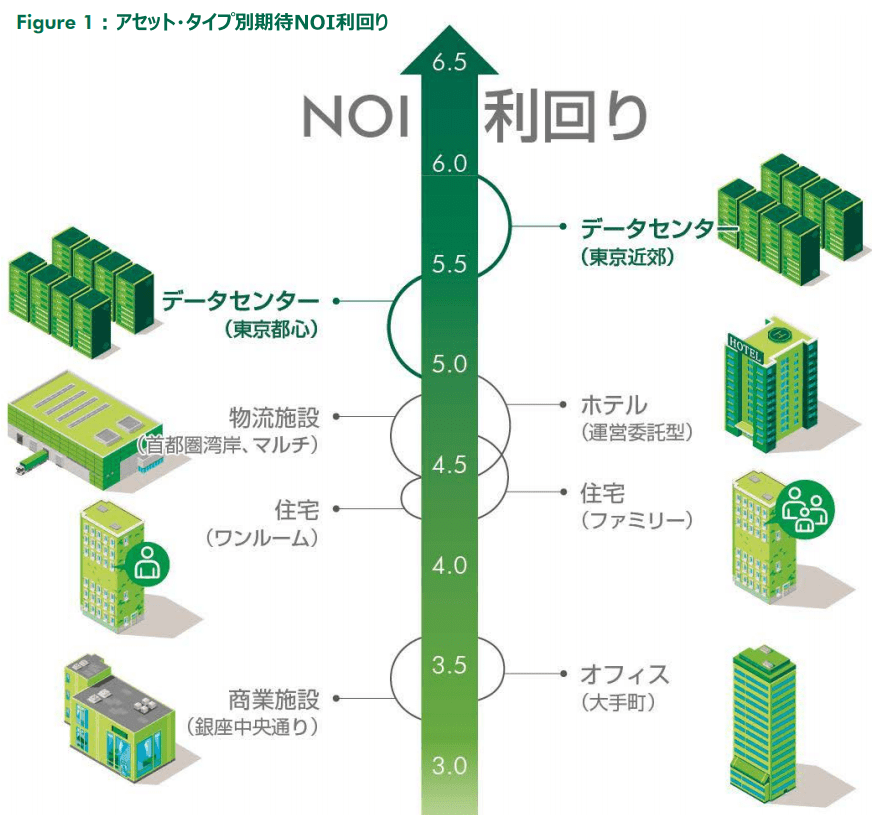

他の不動産アセット・タイプに比べて利回りが比較的高い水準にあることから、不動産投資先としてのデータセンターに関心を持つ投資家が徐々に増えています。

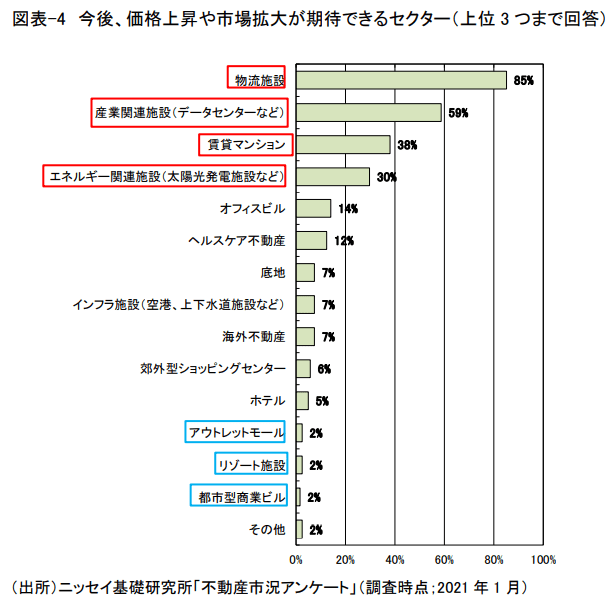

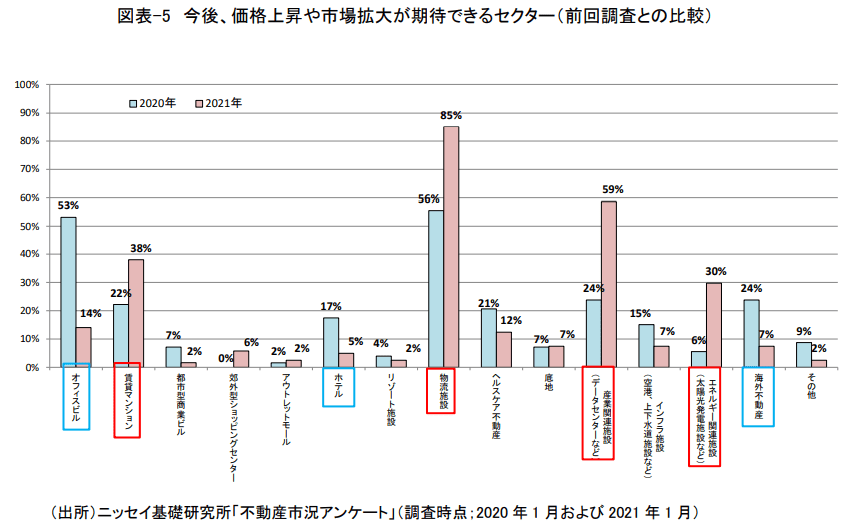

ニッセイ基礎研究所が「今後、価格上昇や市場拡大が期待できる投資セクター(証券化商品含む)」について質問したところ、「物流施設」(85%)との回答が最も多く、次いで「産業関係施設(データセンターなど)」(59%)との回答が多い状況でした。「産業関連施設」に含まれるデータセンターは、今や社会インフラとなった各種クラウドサービス や動画等のコンテンツ配信サービスの提供・配信基盤であり、クラウドサービスやコンテンツの成長に伴い、社会インフラとしての重要度が増しています。総務省「情報通信白書」によれば、データセンターの市場規模(アジア太平洋地区)は年率 7%程度のペースで拡大する見通しです。日本でもデータセンター市場の成長期待が高まっています。

(引用:ニッセイ基礎研究所「不動産投資レポート2021年2月」)

(引用:ニッセイ基礎研究所「不動産投資レポート2021年2月」)

(引用:ニッセイ基礎研究所「不動産投資レポート2021年2月」)

(引用:ニッセイ基礎研究所「不動産投資レポート2021年2月」)

(引用:CBRE「新たな投資対象としてのデータセンター」)

(引用:CBRE「新たな投資対象としてのデータセンター」)

(引用:CBRE「新たな投資対象としてのデータセンター」)

(引用:CBRE「新たな投資対象としてのデータセンター」)

国内のデータセンター新設数は伸び悩んでおり、データセンターの不足感が高まっています。理由としては、データセンター適地を見つけることの難しさが挙げられます。ポイントは、①電力確保、②通信品質、③自然災害リスクの抑制の3点であり、より具体的には「6万ボルト以上の特高による受電確保可能」「都心から50㎞圏内」「自然災害リスクが低い地域」の条件が揃う必要があります。

現在は、6万ボルトを超える電力供給開始までに3~5年程度かかることが多いです。その一方で、データセンター事業者は概根2年以内でのサービス開始を目指しており、需給のミスマッチが生じています。適地探索に向けては、一つは送電設備が既に整備されていて、速やかに電力供給可能な土地(例、工場跡地など)を見つけること。但し、工場跡地等の情報は公開されてないことも多いです。もう一つは、長期的な観点で3~5年先の開業を見込んで用地を確保することである。例えば、既存建築物がある場合には、電力確保の手続きを進めつつ、建築物の建て替えを始めるまでの数年間を他の用途で賃貸しておくことも可能です。

(引用:CBRE「新たな投資対象としてのデータセンター」)

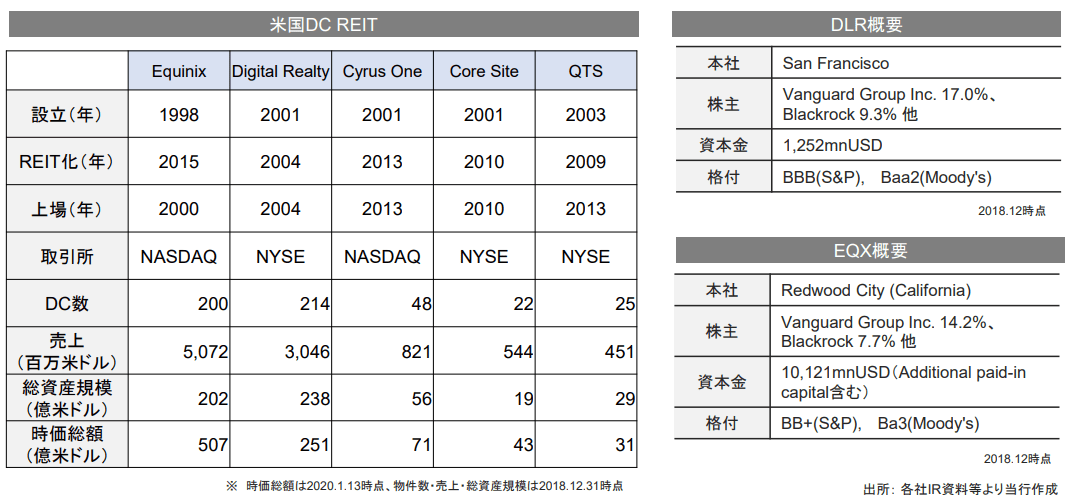

海外事例①米国

米国では、データセンターはアセットクラスの一つとして確立しており、2020年1月時点で5社のデータセンター特化型REITが存在。その中でも、Digital Realty Trust(以下DLR)とEquinix(以下EQX)が物件数・売上・時価総額・資産規模等の面で他を大きく引き離しています。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

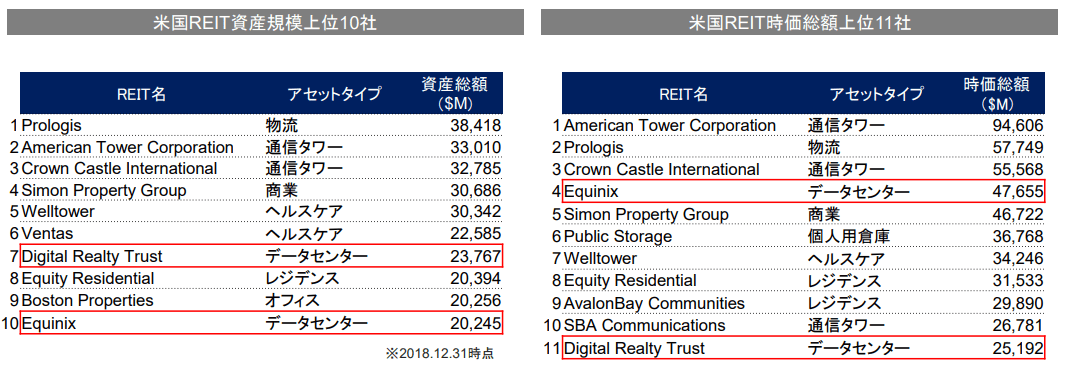

現在、米国REIT全体の資産総額及び時価総額の上位10社前後に2つのデータセンター特化型REITが含まれています。通信タワーを対象とするREITもトップ10のうち複数含まれており、データセンターも含めた通信インフラないしデジタルインフラ分野の拡大が見て取れます。

なお、DLRとEQXの資産規模と時価総額の逆転は、DLRが大規模データセンターを保有し賃貸する事業モデルに特化しているのに対し、EQXはテナント間の直接接続等のサービスによる売上も多く、また自社でデータセンターを保有せず、DLR等の事業者からデータセンタースペースを賃借し、上記サービスを提供することもある等、DLRと比較してより資産効率が高い事業モデルであることによるものと推測されます。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

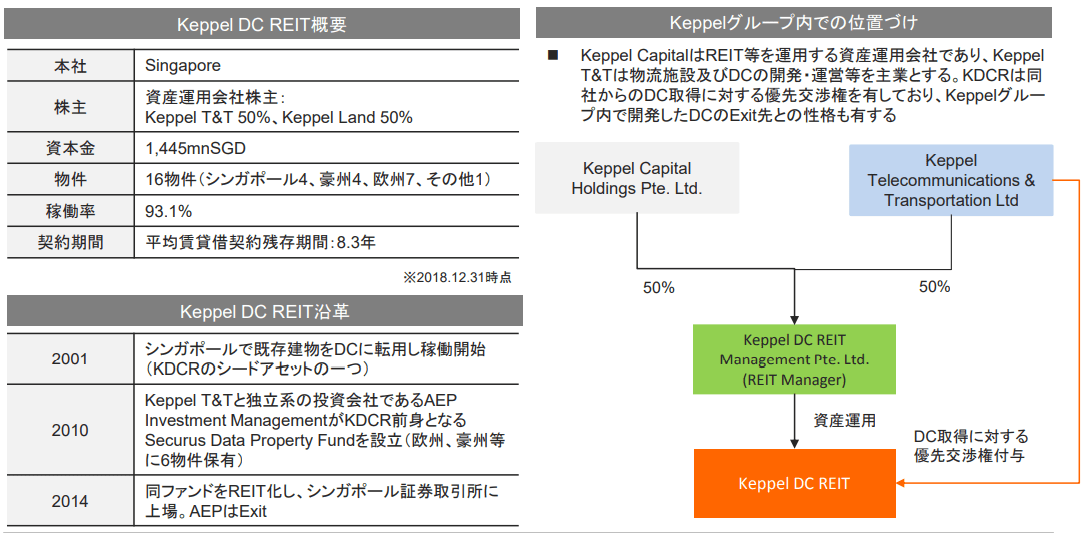

海外事例②シンガポール

米国以外では、2014年にアジア初のデータセンター特化型REITとしてシンガポール証券取引所に上場したKeppel データセンター REIT(KデータセンターR)が存在します。シンガポールを中心に世界的に海洋開発や不動産事業等を展開する大手企業グループであるKeppelグループ内でデータセンター事業を手掛けるKeppel Telecommunications&Transportation(Keppel T&T)が運営するデータセンターファンドをREIT化したもので、Keppel T&Tによる開発物件のExit先としても機能しています。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

また、REITとして上場はしていなくとも、リアルアセットとしてのデータセンターに投資を実行・計画しているファンドは多い。例えば、シンガポール政府系ファンドであるGICと米Equinixは共同で、欧州においてはHSデータセンターの開発・運営を計画しており、そのファンド規模は10億ドルに及びます。

海外事例③中国

中国政府工業情報化部のまとめによると、2016 年末時点で稼働中のデータセンターは全国で 1,600カ所余りあり、サーバー収容数は約1,000 万台に上ります。建設中のデータセンターも400カ所以上あり、完成すればサーバー収容数はさらに 1,000万台の上積みとなります。

(引用:クララオンライン「5Gで需要増える中国のデータセンター市場」)

データセンターはこれまで大都市に建設されてきましたが、近年はその周辺地域に建設されることが増えています。建設用地の不足やコストの高騰、電力のひっ迫等が主な理由で、政府の方針を踏まえ、さらにコストの安い内陸や中西部地域に新規建設されるケースも多い。

(引用:クララオンライン「5Gで需要増える中国のデータセンター市場」)

また気候が冷涼で、電力や人件費が安い地域では、地元政府がデータセンターの誘致を積極的に推し進めています。例えば、貴州省内の開発区では、Appleが10億ドルを投じてiCloudを提供するためのデータセンターを建設したほか、中国移動(チャイナモバイル)、中国聯通(チャイナユニコム)、中国電信(チャイナテレコム)の三大通信キャリアはもちろん、騰訊(テンセント)、阿里巴巴(アリババ)、華為(HUAWEI)等の大手 IT企業らが続々とデータセンターの新規建設を進めています。

(引用:クララオンライン「5Gで需要増える中国のデータセンター市場」)

データセンターの大型化も特徴の一つで、2018年6月には、天津開発区に位置するテンセントの騰訊天津データセンターが、単独の データセンターとしては中国で初めてサーバー収容台数10万台を突破しています。同データセンターは 2010年11月に運用が始められ、総面積は9万平米。主にインスタントメッセンジャーアプリの「微信(WeChat)」やクラウドサービスの「騰訊雲」等のサービスで利用されています。

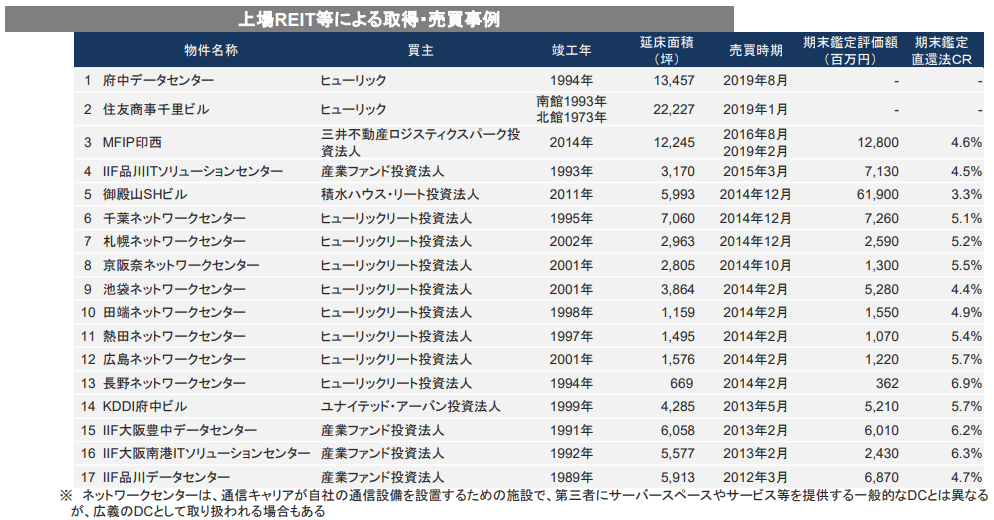

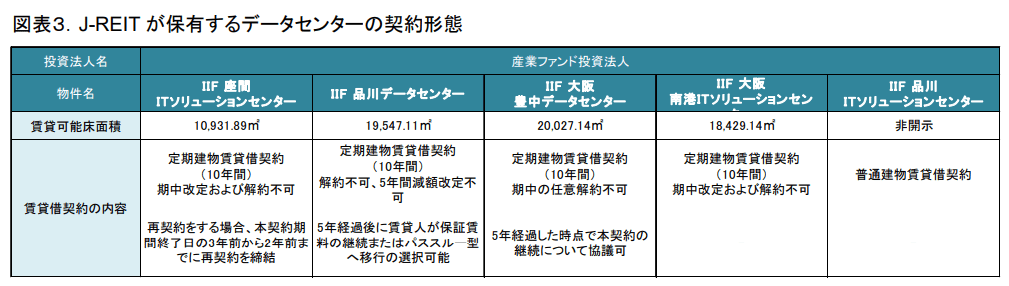

国内の取引事例

データセンターそのものが比較的新しいアセットクラスであることに加え、オフィスやレジデンス等の伝統的なアセットクラスと比較してオペレーショナルな要素が強いこと等から、国内における流動化事例・取引事例はまだ限られています。一方、近年になって流動化事例が増加しつつあるほか、一部の上場REIT等は既にデータセンターをポートフォリオに組み込んでいます。今後は、主要アセットクラスの利回りが引き続き低水準にあることもあり、データセンターに対する投資家・金融機関からの関心が増していることや、知見・ノウハウの蓄積が進むことで、流動性が増していくことが期待されています。

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

(引用:インプレス総合研究所「データセンター調査報告書2021年」)

(引用:インプレス総合研究所「データセンター調査報告書2021年」)

(引用:三井住友トラスト基礎研究所「データセンターのオフバランス化は技術革新と長期契約が鍵」)

(引用:三井住友トラスト基礎研究所「データセンターのオフバランス化は技術革新と長期契約が鍵」)

その他、NTTコミュニケーションズは、データセンター建設投資・資産保有を目的としたNTTグローバルデータセンター株式会社を設立。

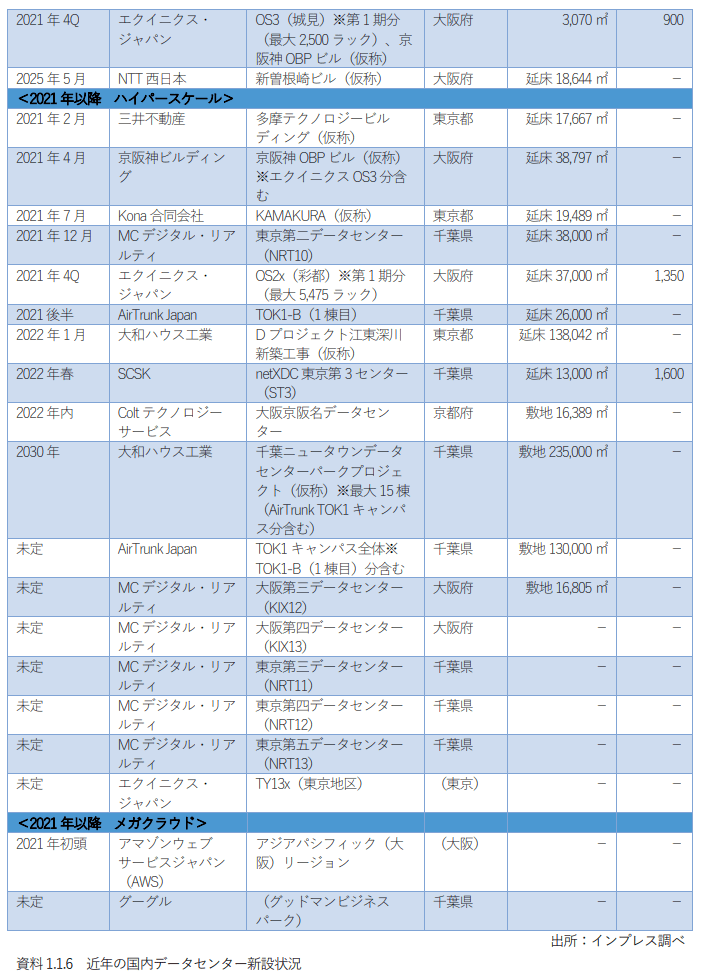

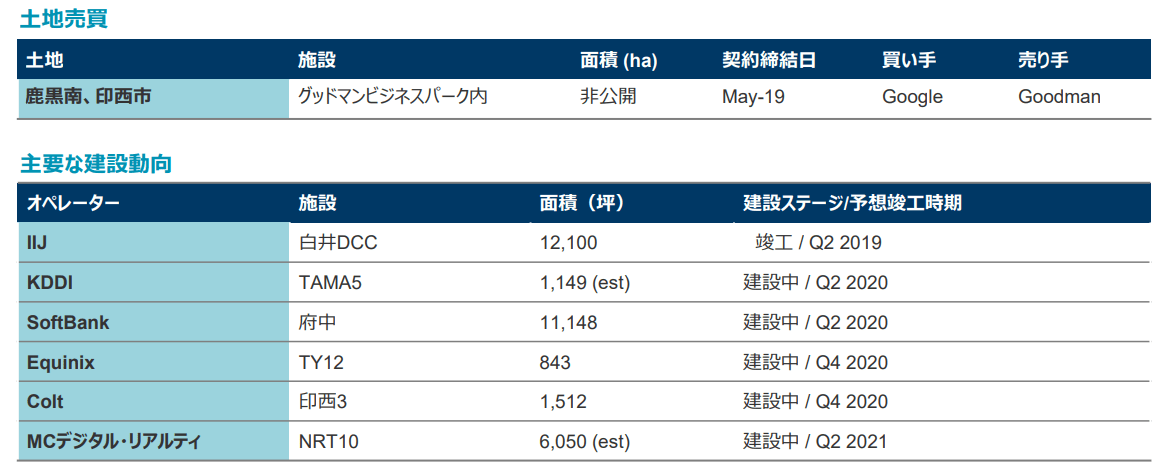

日本ではこれまで、データセンターサービスを提供したいデータセンター事業者が自社による資金調達(コーポレートファイナンス)によってデータセンターを新設する動きが中心でしたが、開発型ファンドのスキームを活用したデータセンター新設の機運が高まっています。ファンドによる投資や開発はアセットファイナンス手法の一つであり、開発・新設・保有物件がファイナンスの対象となります。アセットファイナンスを活用した日本での好例が、米Digital Realty Trust(日本法人は三菱商事と合弁で設立したMCデジタル・リアルティ)による大阪・彩都地域と千葉・印西市の2地域同時並行、それぞれの地域で連続してデータセンター新設です。また、米Equinixの日本子会社エクイニクス・ジャパンが千葉県印西市の開発用地(1万8,400㎡)を取得といった取組みもあります。その他のトピックとしては以下が挙げられます。

2019年秋の各プレイヤー動き

- オラクル:日本のクラウド投資における持続的な成長に対応する為、クラウドインフラストラクチャのデータセンターを東京に開設した。今後はムンバイ、ソウル、シドニーに新しいリージョンの開設を予定しており、アジア太平洋地域全体でサービスを強化していく。

- Reveal Data:2019年8月、東京に世界全体で19拠点目となる新しいデータセンターを開設し、グローバルでの成長を拡大し続けている。同社は、法務部門向けにeディスカバリソフトウェアの作成や、法律事務所向けに様々な関連ソリューションの提供を行う。

- NTT:2020年にDimension Data, RagingWire, e-shelter, NetMagic等世界各地のデータセンター及びサービス子 会社を単一のNTTブランドとしてリブランディングすることを発表した。 現在20か国にデータセンターを保有し110億ドルの収益を上げている。

(引用:Cushman&Wakefield「日本マーケットビート データセンター 2019-Fall」)

(引用:Cushman&Wakefield「日本マーケットビート データセンター 2019-Fall」)

2020年春の各プレイヤー動き

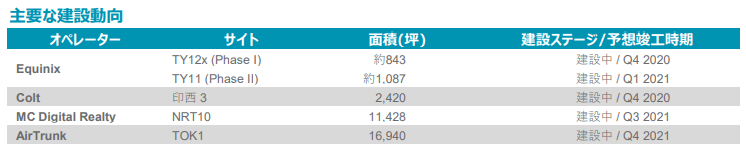

- Air Trunk:オーストラリアのデータセンターオペレーターである同社は、シンガポールや香港を含むアジア太平洋マーケットに東京を追加するためのサイト探索を開始した。また、同社はシドニーとメルボルンにハイパースケールデータセンターを開設しており、アジア太平洋地域での拡大を予定している。

- Megaport:EquinixのY2、TY4とアット東京中央センター(CCI)を含むデータセンターを通じて、コネクティビティ・プロバイダーサービスの提供を東京で開始した。都内の他のデータセンターでも 再拡張が計画されており、大阪市場がこれに続く予定。

- RTI:Equinixが提供するJGAケーブルにより、東京(TY2)とシドニー(SY4)間をグアム経由で相互接続する。北ケーブルシステムと南ケーブルシステムの双方は共に年内稼働する見込み。

(引用:Cushman&Wakefield「日本マーケットビート データセンター 2020-Spring」)

(引用:Cushman&Wakefield「日本マーケットビート データセンター 2020-Spring」)

2020年秋の各プレイヤー動き

- Google:Googleクラウドと直接接続できるBare Metal Solutionの提供を、東京他主要国8都市で開始。同ソリューションは、必ずしもクラウド用に最適化されていない顧客の独自アプリケーションをGoogle施設内で稼働でき、Googleサービスとのクロスコネクトに接続利用することを可能とする。

- Equinix:今夏、東京他主要国16都市でAlibabaクラウドが使用可能となる事を発表した。AlibabaクラウドはPlatform Equinix 及びEquinix Cloud Exchange Fabricへの融合サービスを提供する。

- クラウドフレア:今夏、ユーザーがパブリッククラウドを介せずに直接クラウドフレアのサービスに接続できるCloudflare Network Interconnect (CNI)をリリースした。同社は米国でPCCW、Equinix、メガポートと提携してこのプラットフォームを提供しており、東京以外では他22の主要都市でサービスを開始している。

- PCCW:IBMクラウドへのオンランプ(入り口)に直接接続できるPCCWコンソールコネクトプラットフォームの初の提供を東京他3都市で実施する。このパートナーシップにより、IBMにおけるコンピュート、ストレージ、ITインフラを含むポートフォリオ全体へのアクセスが可能となる。

- ストーンピーク・インフラストラクチャー・パートナーズ:投資パートナーと10億ドルを出資し、データセンター系ベンチャー Digital Edge を設立。日本では伊藤忠テクノソリューションズ(CTC)の目白坂データセンターを通じた戦略的パートナーシップを発表した他、大阪で12MW規模のサイトを開発予定している。

(引用:Cushman&Wakefield「日本マーケットビート データセンター 2020-Fall」)

(引用:Cushman&Wakefield「日本マーケットビート データセンター 2020-Fall」)

(引用:三井住友トラスト基礎研究所「不動産投資先として魅力が増しているデータセンター」)

(引用:三井住友トラスト基礎研究所「不動産投資先として魅力が増しているデータセンター」)

日本でのREIT化にあたって

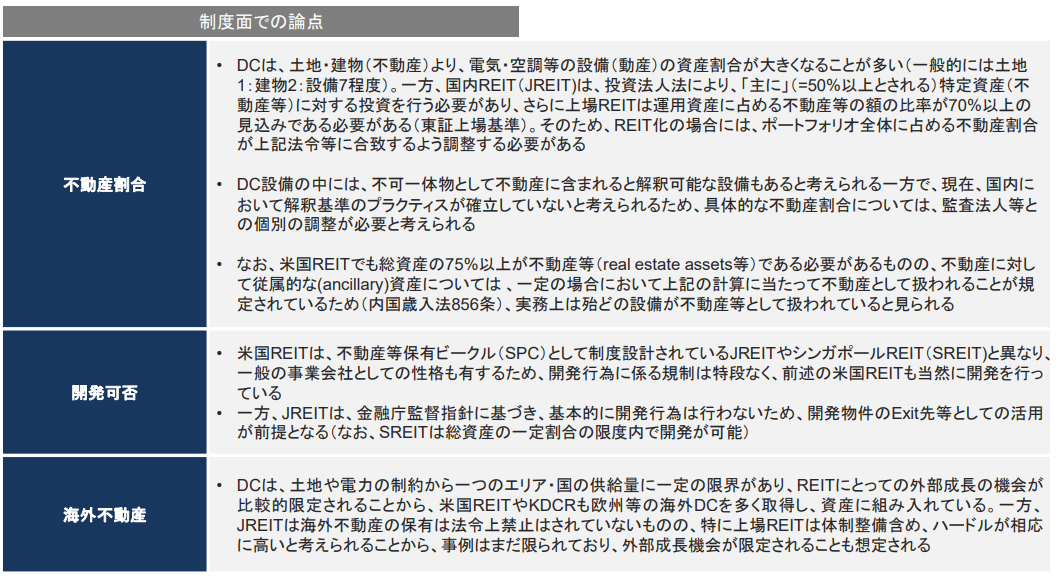

論点①:制度面での論点

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

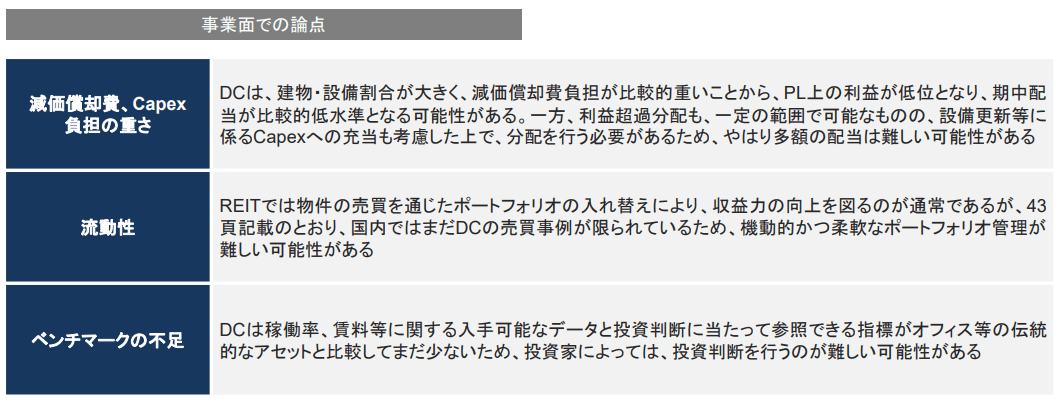

論点②:事業面での論点

(引用:DBJ「データセンター業界レポート」)

(引用:DBJ「データセンター業界レポート」)

JREITは開発が原則できなこと、竣工直後は段階的なリーシングに伴う実装工事によりCAPEX負担が重くなることが想定されることから、安定稼働後のデータセンターのEXIT先としての活用がメインとなると考えられます。

上述の通り、データセンターというアセット特有の論点はあるものの、現状でもデータセンターを複数組み入れられているJREITも存在し、他アセットと組み合わせることで、上記論点に係る懸念を軽減することも可能と考えられます。

データ主導の経済の拡大と共に、今後も需要の確かな拡大が見込まれるデータセンターは有望な新規アセットクラスと考えられ、JREITにとっても優良な外部成長機会となり得ること、また投資商品としてのJREITの多様化にも資することから、データセンター特化型REITの設立も含めたJREITによるデータセンター投資拡大が予想されます。

以上になります。

いかがでしたでしょうか。お役に立てる記事でしたら幸いです。

・データセンタービジネスの概要

・データセンター/クラウド市場

・データセンターの主要プレイヤー

・投資対象としてのデータセンター/データセンターREIT

本日の推薦図書↓

「AI時代のビジネスを支える 「データセンター」読本」

【不動産の辞書Youtubeチャンネル】では、不動産の投資に関する様々なトピックを動画でご紹介しています。今後も動画配信を続けていきたいと思いますので、もし宜しければ、チャンネル登録頂けましたら嬉しく思います。

多数の不動産投資サービス会社の中から、私自身の長年の業界経験を踏まえ、

特に信頼・おススメできる2社のみ厳選!(現物投資と少額投資1社ずつ)。

【不動産現物投資おススメNo1】

東証マザーズ上場企業GA Technologies運営のライフプラン診断。

購入可能上限額・おススメの運用例・老後の資産保有イメージが分かります。

今だけ、無料の投資ニーズ相談でAmazonギフト券3万円分がもらえます!

不動産投資も学べる&アマギフ3万円で、まさに一石二鳥!

【不動産少額投資おススメNo1】

東証マザーズ上場企業ロードスターキャピタル運営の不動産クラウドファンディング「Ownersbook」。少額投資から不動産投資をスタートできます。

ほとんど利息が付かない銀行預金よりも、一部を不動産クラウドファンディングに分散してみることをおススメします。

不動産業界の長い私から見ても、同社の担当者は不動産のプロ中のプロです。