・不動産クラウドファンディングの特徴

・不動産クラウドファンディングのメリット・デメリット

・現物不動産投資やREITと比べた違い

・おススメできる不動産クラウドファンディングサービス

突然ですが、皆さんは資産運用をされていらっしゃいますか?

老後2000万円が問題視されて久しいですが、未だに多くの方が現金・つまり日本円を銀行預金に預けているという現状があります。預金だけでは利息はほとんどつかないため、別の資産に投資することが求められます。そんななか、預金や国債よりもはるかに利回りが高く、一方で株式ほどハイリスク過ぎない、いわゆるミドルリスク・ミドルリターンの投資商品として、不動産クラウドファンディングが挙げられます。

不動産を投資するには、通常、何百・何千・何億といった資金が必要となります。ただ不動産クラウドファンディングでは、その資金を一人で賄うのではなく、多数の投資家から少しずつ集めることで実現します。

↓今回の関連動画

|

【不動産アニメ】不動産クラウドファンディングの基本としくみ https://youtu.be/ObqQ58M5U_w |

|---|

↓今回の関連書籍

「成功するクラウドファンディング」

「不動産テック 巨大産業の破壊者たち」

↓おススメ不動産クラウドファンディング会社比較表(独断と偏見)

| サービス名 | 信頼性 | 商品性 利回り |

投資しやすさ | 総合点 (平均) |

| Ownersbook | 5 (実績202件) |

4 | 1 | 3.3 |

| RENOSY | 5 (実績23件) |

3 | 1 | 2.6 |

| CREAL | 3 (実績43件) |

5 | 2 | 3.3 |

| Rimple | 4 (実績13件) |

2 | 2 | 2.6 |

※詳細は以下で解説しています。

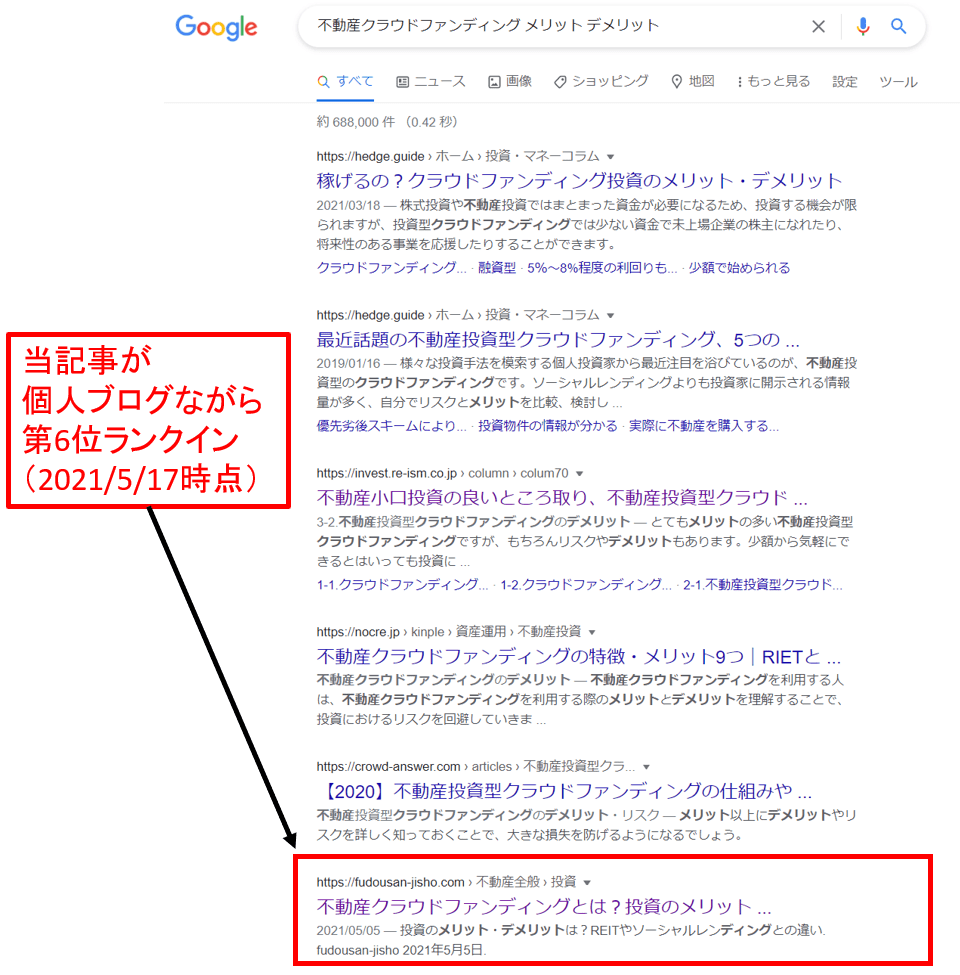

↓当記事の信頼性

Google検索「不動産クラウドファンディング メリット デメリット」で検索1ページ目第6位に表示

クラウドファンディングとは?

クラウドファンディングは、最近よく聞かれるようになりました。「クラウド」+「ファンディング」であり、その言葉通り、「Cloudクラウド」は「群衆・多数の人々」、「Fundingファンディング」は「資金調達」、ということになります。多くの人から少額を集め、そのプロジェクトに魅力を感じた人が少額から出資する仕組みのことです。

最近では、キングコング/西野さんに代表されるように、有名人の方々もクラウドファンディングサービスを活用しています。そのプロジェクト内容は実に様々です。

クラウドファンディングの類型

クラウドファンディングには①「寄付型」、②「購入型」、③「投資型(ファンド型)」、④「貸付型(ソーシャルレンディング)」、➄「株式型」などのタイプがあります。不動産投資の資金調達を可能にするタイプとして広く用いられているのは③「投資型(ファンド型)」や④「貸付型」です。不動産投資のプロである投資会社が出資を募り、その資金で物件を購入もしくは購入者に資金を融資して運用して得た利益を出資者に還元するという仕組みです。

クラウドファンディングのメリット

・受け手からのメリット

多様な資金調達手段に

これまで、どのようなプロジェクトでも資金調達をする場合には、まず銀行から融資を受けることを検討するのが最初のステップでした。しかし、銀行の場合は当然、担保の提供、過去の財務データや会社の詳細資料・データ・信用情報を開示する必要があります。また規模が小さければ小さいほど、プロジェクト単位での融資を受けることが難しくなります。

一方で、クラウドファンディングでは、より垣根が低く、資金調達をすることができます。対象もプロジェクト毎である場合が多いです。実績が多いほど資金が集めやすくなるのは事実ですが、全く無名で実績がなくても、プロジェクトが魅力的であり、出資を検討する人にとってメリットがあれば、プロジェクトを応援したい人が集まり、資金を集めることができます。

・出資者からのメリット

少額で気軽に始められる

通常の出資であれば、一件当たりの出資額も大きくなりがちです。しかし、クラウドファンディングでは、多数の出資者が少しずつ出資することによって成り立つため、出資する側も気軽に始められるというメリットがあります。

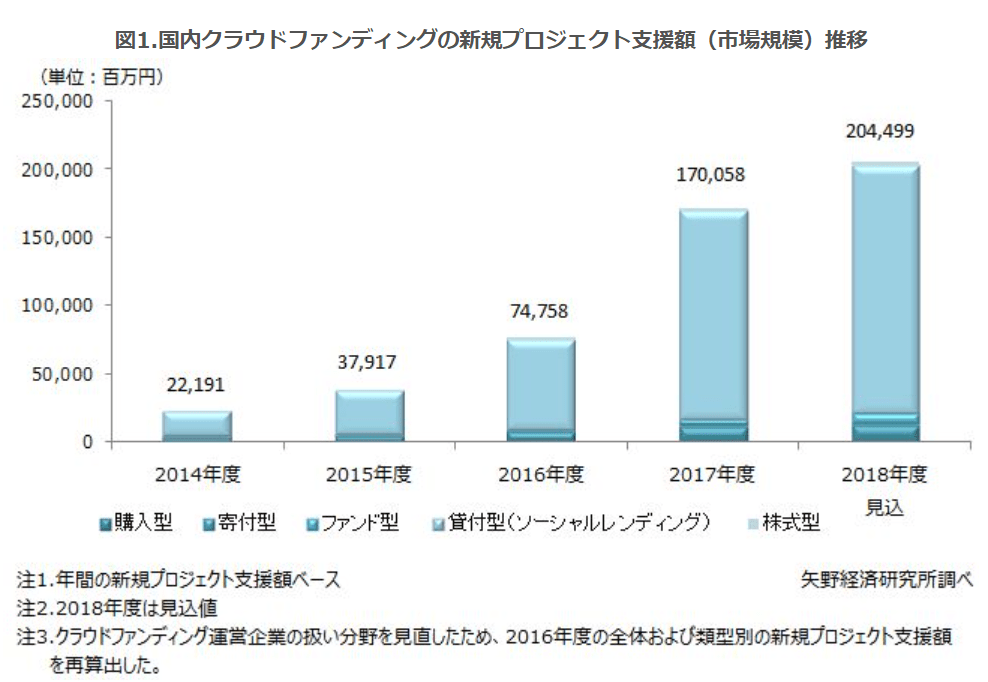

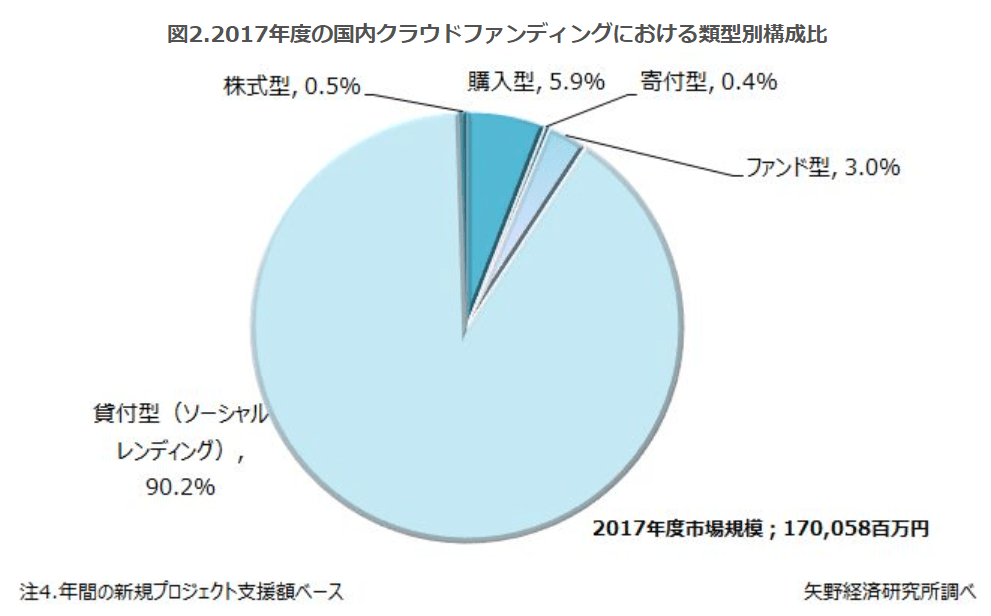

クラウドファンディング市場規模

2017年度以降の調査結果がリリースされていないため、調査結果が少し古いですが、クラウドファンディングの市場規模は年々増加しています。矢野経済研究所は、2017年度時点での国内クラウドファンディングの市場規模を、対前年比で127.5%増の約1,700億円と推計しました。翌年の2018年には2,000億円の大台を突破する見込みと推計しており、クラウドファンディング市場が爆発的な拡大を続けていることが浮き彫りになっています。

(引用:矢野経済研究所)

不動産投資にも関係する貸付型の規模は全体の90%以上を占めており、数あるクラウドファンディングの中でも不動産投資を含む事業性を帯びたタイプが圧倒的に多数を占めていることが分かります。

(引用:矢野経済研究所)

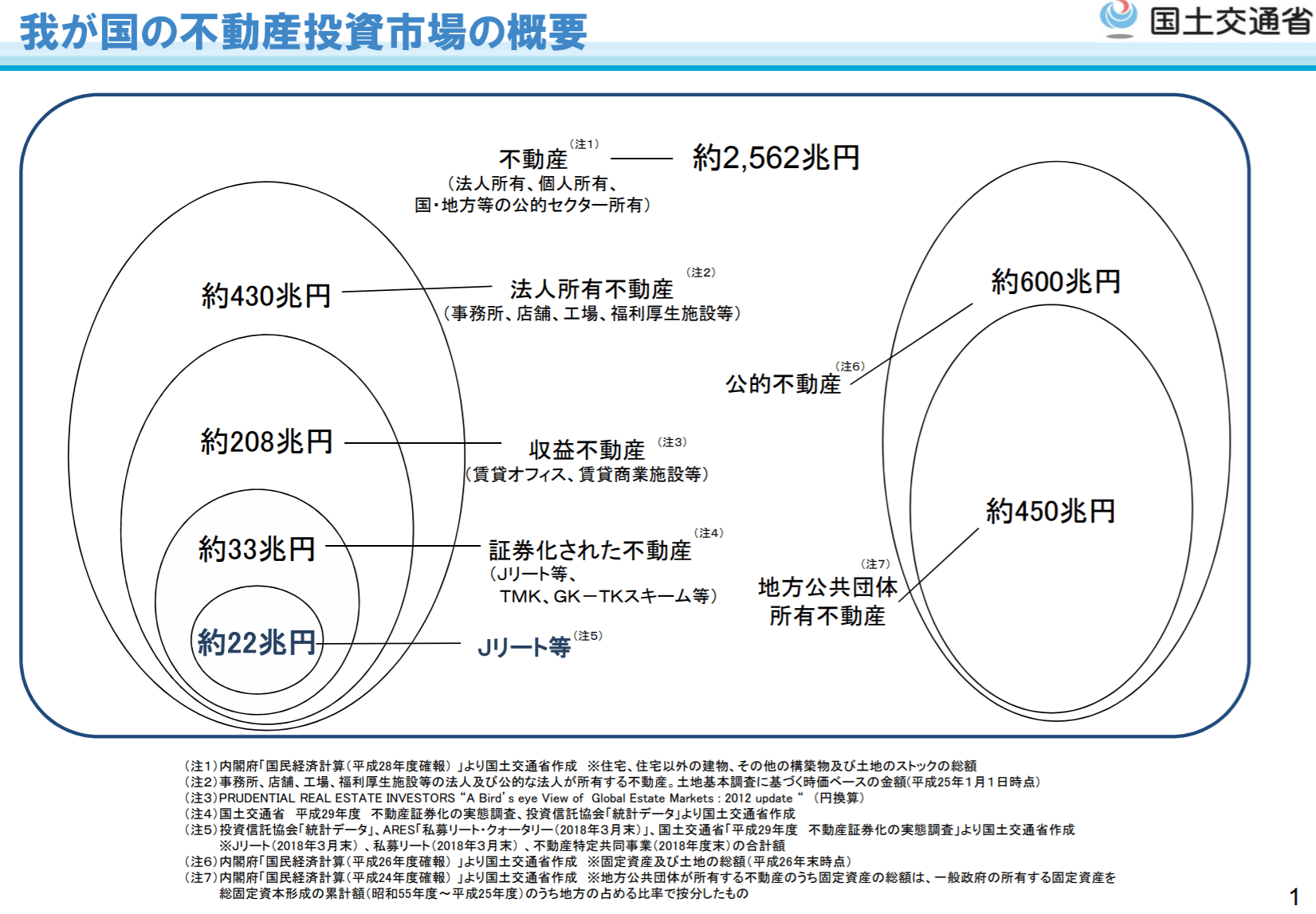

また、不動産市場においては、まだまだ証券化されている不動産が少ないため、今後、クラウドファンディングのようなファンドスキーム拡大する可能性すると考えられます。

(引用:国土交通省HP)

SDGs、ESGs不動産投資や地方創生、社会的インパクト投資などができるファンドもこれから益々増加していくことが期待されます。

不動産クラウドファンディングとは?

不動産クラウドファンディングの特徴・仕組み

・特徴

不動産投資型クラウドファンディングとは名称の通りクラウドファンディングの一種で、一般の出資者から集めたお金で運用し、そこから生まれた収益を出資者に分配するスキームのことです。

個人投資家にとって不動産は高額商品であり、自分だけで購入するとなると資金調達が必要ですし、失敗した時のリスクが大きくなってしまいます。それを小口化することで投資のハードルを下げたのが不動産投資型クラウドファンディングです。クラウドファンディングの仕組みをそのまま、不動産投資に当てはめたものと理解すると分かりやすいかもしれません。

・仕組み

クラウドファンディングには、資金を募る事業者と資金を出す出資者がいます。不動産投資型クラウドファンディングの場合は、事業者は不動産を購入して運用する役割を担い、出資者は投資家としてお金を出す側になります。

不動産投資型クラウドファンディングでは運用対象の不動産が情報公開されているので、その不動産に投資をしたいと考えている投資家が出資者となります。そして事業者は出資者から集めたお金であらかじめ提示していた物件を購入し、そこから得られる賃料収入などを出資金に応じて分配します。

最初から運用期間が設定されているので、その運用期間が終わったら最初に約束していた利回りの分だけ分配金を支払って運用終了となるのが一般的な形です。

流れとしては、

- 複数の投資家が物件取得・運用のために投資(出資)する

- 投資家から集まった資金を使って、クラウドファンディング事業者が不動産物件を取得し、運用・管理する

- 「賃料収入」「売却益」の一部が投資家へ分配される

したがって、不動産投資クラウドファンディングの収益構造は、「賃料収入」もしくは、「賃貸収入+売却収入」が配当として投資家に分配されます。

また、物件の運用は、専門家であるクラウドファンディング事業者が行います。そのため、出資者はお金を出したあと、分配金を受け取るまで何もすることはありません。

現物不動産投資との比較

| ①不動産クラウドファンディング | ②現物不動産投資 | |

| 必要な資金 | 1万円~ | 数百万円~数千万円 |

| 手数料 | 特になし | 不動産取得税・登記費用 火災保険料・仲介手数料など 不動産売買・所有権設定に関わるお金が必要 |

| 契約 | 電子取引のため非対面 ※国土交通省より許可を得ている業者のみ |

基本的に対面が必須 |

| 契約書類 | 電子書類 (オンラインからダウンロード) |

紙ベースでの書類 (署名・押印が必須) |

| 所有権 | 複数の投資家で出資するため、自分の資産にはならない | 基本的に不動産購入した投資家本人が所有者となる |

| 運用・管理 | 事業者が行うため、不要 | 所有者が行う、もしくは、委託する |

まず、不動産投資クラウドファンディングとの大きな違いは、実物不動産を取得するかどうかです。

不動産投資というと投資家自身が収益物件を購入して賃料収入を得る形が広く知られていますが、これは現物の不動産を所有するため現物不動産投資と呼ばれています。実物不動産投資では、不動産を取得し、管理・運用も投資家が主体となって行います。管理会社に委託する場合も、その管理会社は投資家が自分で探して契約を結びます。

現物不動産投資と不動産投資型クラウドファンディングの最大の違いは、投資家自身が不動産を所有するかどうかです。クラウドファンディングの場合は事業者が不動産を所有するため、投資家は不動産を管理する必要がありません。また、現物不動産を自分だけで購入するわけではないので、少額から始められる点も現物不動産投資との大きな違いです。

それに対して、不動産投資クラウドファンディングでは、投資家は好きな額を出資し、得るのは「配当を受け取る権利」です。

不動産の所有権を取得するわけではないので、登記も必要なければ、不動産取得税などの税金を納める必要もありません。また、管理・運用、その他諸手続きは、クラウドファンディング事業者が行います。そのため、不動産投資に比べて初期費用がかからず、始めやすいです。

REITとの比較

| ①不動産クラウドファンディング | ②REIT | |

| 投資先 | 不動産(単一) | 不動産(複数) |

| 価格変動 | 日々の変動はほぼ無し | 不動産証券化されているため、価格は日々変動 |

| 換金性 | 入金してから配当払込期日までの期間は、出金できない | 市場で証券の売買がされているため、売却はいつでも可能 |

REITは「不動産投資信託」という不動産を中心とした「金融商品」のことです。証券市場で取引されており、FXや株式のように売買が簡単です。その反面、値動きがある点が不動産投資クラウドファンディングと異なります。

不動産投資クラウドファンディングでは、不動産から得られる賃料収入の金額は変動がなく、値動きはしづらい性質がありますが、一方、REITは証券市場で取引されているため、しばしば価格変動が発生します。

この点で、不動産投資クラウドファンディングとは大きく異なります。流動性・値動きの有無がREITとの大きな違いです。

投資家から募ったお金で不動産を運用するという意味では、REITと同じではないかと感じる方は多いと思います。REITとの大きな違いは、購入する不動産を投資家が選べるかどうかです。

REITは投資法人が運用する不動産を選定し購入するため、投資家がそれを選ぶことはできませんが、不動産投資型クラウドファンディングの場合は購入する不動産の実名が公開されているので、それを見て購入するかどうかを検討することができます。

また、不動産投資型クラウドファンディングではオフィスや商業施設、ホテル等のアセットタイプもあるものの、まだまだ数としては少なく、基本的にはマンションなど住居系が多いのが現状ですが、REITの場合は既に物流施設やホテル、商業ビルなど運用対象は多岐にわたります。

ソーシャルレンディング(融資型・貸付型クラウドファンディング)との比較

| ①不動産クラウドファンディング | ②ソーシャルレンディング | |

| 投資先 | 不動産(配当は不動産から得た賃料収入または売却益) | 資金を必要としている企業(配当は企業からの利息) |

| 投資先開示 | 投資対象である不動産の具体的な物件情報が開示されている | どの企業に貸し付けを行っているかは企業により開示しているところとそうでないところに分かれる |

| 許認可 | 不動産特定共同事業法 ※国土交通省「不動産特定共同事業者許可一覧」で確認可能 |

第二種金融取引業 貸金業者の登録 |

| リスク | 空室や天災などによる建物破損・倒壊、事件・事故による不動産の資産価値の低下など | 融資先の企業が返済できず債務不履行になった場合、貸し倒れ・元本毀損リスク |

| 受け取る分配金の性質 | 入居者やテナントからの「賃貸収入」と、不動産を売却した際の「売却益」から投資家へ分配 | 投資家から集めた資金を企業へ貸し付けて、その返済にかかる「利息」を投資家へ分配 |

クラウドファンディングの仕組みを利用した高利回りの金融サービスとして、ソーシャルレンディングが人気を集めています。ソーシャルレンディングの中には不動産に投資をするものがありますが、これとは何が違うのでしょうか。

根本的な違いは、利益の源泉です。ソーシャルレンディングの「レンディング」は資金調達という意味なので、お金の貸し借りを基本としたサービスです。そのためソーシャルレンディングでは資金を貸し付けたことによる利息が利益の源泉となります。不動産を購入した場合であっても、その物件を購入した運用主体にお金を貸しているのであり、運用益から利息の支払いを受けることで利益が発生します。

それに対して不動産投資型クラウドファンディングは事業者自らが不動産を購入、運用するため、そこから得られた賃料収入が利益の源泉となります。

不動産クラウドファンディングのメリット・デメリット

不動産クラウドファンディングのメリット

- 少額から不動産に投資することができる(1口1万円~)

- 株やFXに比べて”ローリスク・ミドルリターン”、利回りが比較的安定している(約4~5%)

- 優先劣後スキームが活用されることが多い(安全性)

- 多数の不動産へ投資することにより、リスク分散ができる

- スマホやPCから手軽に投資ができる

- 出資後の運用はプロが行なうため、管理・運用の手間がかからない

- 話題のESG投資もできる

・1万円から投資ができる

最低1万円から不動産投資ができることが最大の魅力です。

一般的な実物不動産では、一人でマンションを購入するため、負担する額が高額です。主要都市部の物件価格だと数千万円~1憶円超がほとんどです。不動産投資クラウドファンディングでは、一人だけではなく複数人で出資を行なうため、1万円という小口からの投資が可能です。

上記のクラウドファンディングのメリットでも記載した通りですが、たとえば、マンション一棟を購入するような不動産投資では多額の資金が必要になります。通常、金融機関から融資を得て物件を購入しますが、まとまった頭金が必要となり、多額の融資を受けることへの不安などが、不動産投資を始める際の高いハードルとなってきました。しかし、クラウドファンディングなら多くの個人投資家が少ない資金からでも不動産投資を始めることができます。

クラウドファンディングによる不動産投資は不動産のプロが厳選した好条件の案件で、利回りも3~10%前後と定期預金や個人向け国債と比べて圧倒的に高い利回りになります。しかも投資後の運用期間中は事業者が管理も行うため、投資家はほとんど手間が不要です。

運用対象の不動産は担保になるので、大幅な元本割れのリスクは少ないでしょう。不動産会社によっては物件の価値が下落した場合、出資率の割合まで不動産会社が下落分を負担するという優先劣後スキーム商品を販売していることもあります。

また、利益に関しても運用益を「出資者優先」で分配する会社が多いので、予定通りの利回りが期待できる可能性は他の投資よりも高いかもしれません。

リスク管理の観点から不動産投資型クラウドファンディングのメリットを挙げると、運用の透明性が高いことと投資家にとっての選択肢が広いことが大きなポイントです。

REITやソーシャルレンディングはいずれも投資家が直接運用不動産を指定することはできませんが、不動産投資型クラウドファンディングでは購入する不動産が開示されているため、投資家はその不動産を購入する感覚でプロジェクトを選ぶことができます。

・株やFXに比べて”ローリスク・ミドルリターン”、利回りが比較的安定している(約4~5%)

その理由は、不動産投資クラウドファンディングには一定額まで元本割れ対策の仕組みがあるからです。株式投資やFX、投資信託などの他の投資には、このような元本割れ対策の仕組みはありません。

不動産投資クラウドファンディングでは、投資家保護の観点から、投資家の元本割れ対策を目的とした、優先劣後スキームを採用している企業が多数あります。端的に言うと、仮に損失が発生した場合でも一定額までは事業者の出資分によって、投資家の元本が守られるという仕組みです。

ただし、この「一定額まで事業者の出資分によって守られる」という仕組みは、企業によって保証する金額が異なります。業界では、劣後出資10%~30%が目安です。この割合(パーセンテージ)が高いほど、リスクが低くなると言えます。投資する際、万が一の損失発生時に、事業者がどの程度負担してくれるかどうか、判断材料の一つとして、劣後出資の割合は必ずチェックしましょう。

不動産投資クラウドファンディングの配当金の資金源は、「賃貸収入」が主です。

賃貸物件をイメージしてもらえればわかりやすいですが、入居者が決まったあと、ほとんどの人が数年単位で住み続けます。景気が悪くなったからといって、家賃は入居時から退去時が下がったり上がったりするのは稀です。

また、売却価格についても、大地震など起きない限り、大幅に下落することはあまりありません。景気などが不安であれば、情勢変動が起こる確率が低い運用期間が短い案件を選ぶことをおすすめします。

景気に左右されず、安定した利回りを得られることはメリットです。

<実際の事例>

- 利回り:5%(年利)

- 出資金額:20万円

- 運用期間:92日

→配当金:2,500円(税引き前)

この配当金から源泉徴収税(20.42%)の510円を引いた、「1,990円」が手元に入ってくる利益となります。

上記条件の場合、約3ヶ月で+1,900円の配当は期待できます。銀行の預金金利と比べると、500倍以上の数値となります。銀行の預金代わりに、不動産投資クラウドファンディングで資産運用するメリットは大きいと言えます。

・優先劣後スキームが活用されることが多い(安全性)

不動産投資クラウドファンディングも投資なので、元本割れするリスクがあります。

しかし、「優先劣後スキーム」という投資家のリスクを小さくする仕組みを取り入れている事業者が多いです。事業者が、投資家と一緒に出資し、不動産を取得します。事業者が出資することを劣後出資といいます。この仕組みにより、不動産投資で損失が出たときには、最初に劣後出資分から損失を負担します。そして、劣後出資分では負いきれなかった損失を優先出資分で負担することになります。

特に、不動産投資クラウドファンディングの運用者は専門の事業者です。そのため、万が一、不動産の運用が想定通りにいかなかったとしても、劣後出資分で損失負担が完了する可能性が高いです。

このように投資家の元本割れリスクを限りなく小さくしている点で、他の投資手法に比べても安全性は高いといえます。劣後出資割合は、クラウドファンディング事業者によって異なるので、出資する前に確認するようにしましょう。

・多数の不動産へ投資することにより、リスク分散ができる

不動産クラウドファンディングの投資対象は、エリアやアセットタイプにより様々です。

北は北海道から南は沖縄まで、またアセットタイプもオフィス・商業・レジデンス・ホテル・旅館・物流倉庫・ヘルスケア・病院など様々です。

現物不動産投資であれば、1件当たりの金額が大きいため、複数の物件に投資することは容易ではありません。そのため、「分散」は投資においてリスク回避の基本的な考え方ですが、現物不動産投資の場合、エリアやアセットを分散することが容易ではありません。

しかし、不動産クラウドファンディングでは少額投資であるため、エリアやアセットタイプ等を自由に複数投資することができます。

・スマホやPCで手軽に投資ができる

スマホやPCで契約締結から配当受取まで一貫して行なうことができます。

なぜスマホで完結できるのか?というと、その理由は国土交通省から電子取引業務の許可を受けているからです。

「国土交通省から電子取引業務の許可を受けている不動産会社」が提供する不動産投資型クラウドファンディングサービスでは、申込から契約締結、契約締結から配当受取まで、一貫してオンライン上でのやり取りが可能です。

一般的な不動産投資では、対面での売買契約が必須です。

- 不動産会社とのやり取り

- 金融機関とのやり取り・契約日スケジュール調整

- 契約書類への署名・押印

このようなことが、不動産投資型クラウドファンディングでは、一切不要です。

契約の際に必要となる、重要事項説明書・契約書は、インターネット上からダウンロードが可能となっており、きちんと内容確認をしてからでないと申込ができない仕組みになっています。

電子取引のため、時間をとられることなく、自分の空いている時間に、インターネット環境さえあれば手軽に不動産投資ができるようになりました。

・出資後の運用はプロが行なうため、管理・運用の手間がかからない

他の投資のような管理・運用の手間は一切かかりません。不動産投資クラウドファンディングでは、事業者が不動産を取得し、物件の管理・運用を行ないます。そのため、投資家は出資したら配当受取まで何もすることがありません。

ほったらかしで手間のかからない手軽にできる投資のため、ここ1~2年くらいで以前より認知度も上がり、人気沸騰しています。

不動産クラウドファンディングのデメリット

- 商品がまだまだ少ない

- 元本保証がない(但し、優先劣後スキームあり)

- 流動性が低い(容易に換金できない)

- レバレッジを効かせられない(ローンを使えない)

・商品がまだまだ少ない

多くの銘柄から選べる株式投資や、実際の物件を購入する不動産投資に比べると出資できる商品がまだ多くはありません。商品が少ないので、「出資したいのに出資できない」という状況になりやすいことがデメリットです。

一部の優良な不動産クラウドファンディング業者の商品はクリック合戦となり、すぐに売れてしまうという現状があります。

条件の良い物件や想定利回りの高い物件、話題性が大きな物件は人気案件になりやすいです。その結果、多くの出資希望者が集まり、先着方式の場合は募集開始すぐに上限に達してしまうこともあります。また、抽選方式であっても、応募が殺到して倍率が上がってしまい落選の可能性が上がります。商品の募集があったとしても、必ず投資できるとは限らないことがデメリットです。

主要業者が募集している案件を見ると、ほとんどの案件が募集直後に満額到達してしまうか抽選になっています。それだけ人気が高いことを示しているわけですが、募集金額の数倍規模で応募が殺到している案件もあり、これだと投資したいと思っていてもなかなか実行できないのが実情です。早い者勝ちというイメージが強くなりすぎると十分な検討をせずに応募してしまうリスクもあるため、投資をする際には慎重に検討することが大事です。

不動産投資クラウドファンディングサービスは新しい投資サービスのため、需要に対して供給がまだ追い付いていない状況といえます。

・元本保証がない(但し、優先劣後スキーム)

他の投資商品と同様、不動産クラウドファンディングも元本保証はありません。従って、投資元本が棄損するリスクがあります。

但し、不動産クラウドファンディングの場合、多くの会社が優先劣後スキームを採用しています。

・流動性が低い(容易に換金できない)

不動産投資クラウドファンディングでは、出資から配当払込日まで原則、出金することができません。投資期間が決まっていることが多く、その間はキャンセルができず途中でお金の入用があっても多くの案件では現金化することができません。

そのため、運用期間中は、出資したお金は引き出すことができないと思ってください。

不動産投資クラウドファンディングに出資するときには、急にお金が必要になった時に困らない範囲の余剰資金で投資を行なうことをおすすめします。

・レバレッジを効かせられない(ローンを使えない)

不動産投資の最大の魅力といえば、「レバレッジを効かせられること」です。

現物不動産投資では、投資対処となる不動産を担保にできるため、ローンを組めることが多いです。ローン(他己資本)を用いて、不動産投資をすることができます。

不動産投資クラウドファンディングは「ローリスク・ミドルリターン」といわれ、安定した利回りを得られると言われていますが、不動産クラウドファンディングでは金融機関が担保に取れるものではないため、レバレッジを効かせることはできません。

不動産投資の醍醐味であるレバレッジ効果についても、その効果はあまり享受できないと思っていたほうが良いでしょう。現物不動産投資の場合はローンを利用することにより少ない投資額で大きなリターンを期待することができますが、クラウドファンディングの場合はそもそもの投資額が小さいため、現物不動産投資に比べてどうしてもリターンは小さくなりがちです。

不動産投資クラウドファンディングのリスク

不動産投資クラウドファンディングによる収益は、基本的に不動産経営によって生まれます。したがって、不動産投資にかかるリスクと同様のリスクが、不動産投資クラウドファンディングにもあります。

具体的には、次の3つです。

- 投資対象物件の空室リスク

- 不動産マーケット悪化、売却価格下落による売却益減

- 地震や火災などの物的損傷リスク

投資対象物件の空室リスク

賃貸経営では、入居者ありきの経営になるため、「満室が100%確実に続く」という保証はありません。また、満室だったとしても、入居者の事情で空室が生まれる可能性もあります。そして、空室ができると、次の入居者が決まるまでの期間の賃料収入は入ってきません。その結果、想定利回りよりも下回ってしまうリスクがあります。

ただ、不動産投資クラウドファンディングでは、「優先劣後スキーム」という仕組みを採用している会社がほとんどのため、少しの期間空室になったからといって、出資したお金が減って戻ってくるようなことや、利回りが下回ってしまうケースは稀です。

このような投資家にとって安心な仕組みは存在しますが、最初から空室にならないに越したことはありません。

出資するときには、利便性の高い立地や、間取り、周辺環境などを調べて、空室リスクが低い物件を選ぶことが大切です。

不動産マーケット悪化、売却価格下落による売却益減

出資した物件のエリアで人口が減少したり、宅地の供給が増えたりすると、不動産価格が下落する可能性があります。供給過多の状態になって、価格を下げなければ不動産の買い手が見つからないからです。その結果、売却益が減り、想定利回りを下回る分配金しか受け取れないリスクがあります。

このリスクを避けるための最良のポイントは、短期運用(3ヵ月~6ヵ月)の案件から始めてみることです。短期運用であれば、長期運用に比べて、急激な不動産価格下落リスクが発生する確率を下げられることができます。

また、投資前にマーケットの動向を注視することも必要ですが、一方で、リーマンショックなど一般の方々には予測しづらい事態が起きることもあります。そのような場合でもできる限り、不動産の売却リスクを減らすため、投資前に物件周辺の「人口推移」、「賃貸マーケット状況・相場」、「近隣環境」を調べることがポイントです。

地震や火災などの物的損傷リスク

これは他の投資対象とは異なる不動産特有のものですが、不動産が現物の投資対象であるがゆえに、地震や火災などで投資対象が物的に損傷するリスクがあります。

特に最近、日本は災害大国と言われるようになり、台風やゲリラ豪雨の頻度が増え、地震も引き続き頻繁に発生しています。もし天災によって建物が損傷すると、賃料収入や売却益の獲得も困難となります。

対処法としては、自治体が作成しているハザードマップを確認するという方法があります。最近では、自治体も災害対策として、大雨の際の浸水被害や津波リスク等のハザードマップを作成しています。ネット上で確認できるものも多数ありますので、投資する際は各自治体が発行しているハザードマップを確認し、地震や台風などでどのような被害を受けそうか調べるようにしましょう。

不動産投資クラウドファンディングを始めるまでの流れ

不動産投資クラウドファンディングは、以下の流れで始められます。

- 会社を選び登録、必要事項の記入・個人情報の提示

- 審査通過後、出資募集中の案件の中から投資したい案件を選ぶ(先着方式か抽選方式か確認)

- 配当払込まで待つ

会社を選び登録、必要事項の記入・個人情報の提示

まず、不動産投資クラウドファンディング事業を行っている会社を選んで登録します。出資したい案件が見つかっても、すぐに出資できるわけではありません。ネット上で登録後、入力内容と書類の照合確認や審査があり、郵送による本人確認も行われます。書類や入力内容に不備がある場合は、審査通過まで時間がかかる場合があります。

スムーズに進められた場合で、出資できるようになるまで約1週間程度かかるので、会社を選んだら早めに登録は済ませておきましょう。

審査通過後、出資募集中の案件の中から投資したい案件を選ぶ

無事に審査通過の連絡がきて、本人確認も完了したら出資できるようになります。クラウドファンディングサイトで好きな案件を選んでください。

好きな案件を選んだら、その募集方式が先着方式か抽選方式か確認します。人気の案件が先着方式だった場合、募集開始すぐに締め切られてしまうこともあります。抽選方式の場合は、倍率が高いと落選になってしまうこともあります。そういった場合はよくあることなので、気に入ったサービス会社へ何社か登録し、気に入った案件に根気よく何度も応募しましょう。

抽選方式であれば、募集期間内はいつでも出資でき、公平に出資できるチャンスがあります。落ち着いて出資の判断ができることも抽選方式のメリットと言えます。

また逆に、募集金額に応募金額が届かないこともあります。このとき、案件は不成立となり、元本は出資者に戻されます。

配当払込まで待つ

出資したあとは、配当払込を待つだけです。不動産取得の手続き、管理・運用はすべてクラウドファンディング事業者に任せられるので、あなたは何もしなくて問題ありません。

現在多くの不動産クラウドファンディング商品の最低出資金額は1万円となっています。したがって、1万円があれば投資を始められることになります。但し、商品によっては5口からという指定もありますので、各商品の概要を確認するようにしましょう。

不動産クラウドファンディングは金融投資ですが、金融投資で得た収益には税金がかかります。不動産クラウドファンディングでは、分配金には20.24%の源泉税がかかりますが、一般的には事業者が源泉徴収をしますので、投資家は特に納税手続きをする必要はありません。株式投資をやられる方であればご存じかと思いますが、特定口座にしておけば、証券会社が源泉徴収をしてくれるのと同様です。

不動産投資のクラウドファンディング事業者の選び方

不動産投資クラウドファンディングが注目されていることもあり、事業者の数は多いです。

どの事業者を選べばよいか迷ってしまうかもしれません。そこで、不動産投資のクラウドファンディング事業者を選ぶときのポイントを5つ紹介します。

- 運営会社情報を確認(沿革・経営陣・業績など)

- 商品のリリース頻度

- 商品特性・利回り

- 優先劣後スキームを採用しているか否か

- 口コミ・評判を確認

運営会社情報を確認(沿革・経営陣・業績など)

最も大事な確認事項が運営会社情報です。

不動産クラウドファンディング運営会社には、優良な不動産を見つける能力が必要不可欠です。従って、これまでにその会社がどのような事業を行ってきたのか、現在行っているのか、また経営陣はどのような企業の出身者が多いか、確認する必要があります。

もし上場している企業であれば、有価証券報告書を用いて業績(貸借対照表B/S、損益計算書P/L、キャッシュフロー計算書C/Fなど)も確認するようにしましょう。

商品のリリース頻度

次に、どのぐらい頻繁に商品をリリースしているかも確認します。それにより、実績の有無やどの程度その会社が不動産クラウドファンディングに注力しているのかを知ることができます。

現状では需要に対して供給が足りていないため、なるべく多くの商品をリリースしている会社の方が抽選回数も増えます。

商品特性・利回り

各運営会社には、得意・不得意分野があります。たとえば、区分マンションが得意な会社もあれば、一棟もののオフィスが得意な会社、もしくは最近ではESGs・SDGs関連の案件に強い会社もあります。エリアも東京・大阪・名古屋といった都心部が中心ではありますが、地方物件に積極的に取り組んでいる会社もあります。

利回りについては、平均すると5%前後が多いかと思いますが、リスクとリターンは相反関係にあるため、利回りが高い商品についてはどのようなリスクがあるのか確認しましょう。また利回りが低い商品でも、一定のリスクがあるため、ご自身のリスク許容度に応じて案件を選ぶようにしましょう。

優先劣後スキームを採用しているか否か

上記の商品特性にも関係しますが、優先劣後スキームを採用しているか否かもポイントです。不動産投資クラウドファンディング事業者の多くは、投資家保護のために優先劣後構造を採用しているところが多いです。

優先劣後スキームを採用している場合、その割合がどのぐらいなのかを考える必要があります。劣後出資が高い事業者ほど、投資家のリスクは低くなり、目安としては20%です。劣後出資割合が20%以上であれば、大きな事故や天災など起きない限り、元本割れのリスクは割けられる可能性が高いです。

設定した価格で物件を売却できず、損失が出た場合、最初に劣後出資分から損失を負担します。そして、劣後出資分で負担しきれなかった損失を出資者が負うことになります。したがって、以下の通りとなります。

- 劣後出資内で負担できる損失であれば、優先出資者である投資家の元本割れはない

- 劣後出資のみでは負担できない損失であれば、優先出資者である投資家も損失を負担し、元本割れとなる

口コミ・評判を確認

最近では、SNSの発達により、運営業者の口コミや評判が出ていることが多いです。気になる会社や商品を見つけたら、Twitter等のSNSや掲示板などで口コミや評判を確認してみるようにしましょう。

但し、口コミや評判には信憑性が低いものも含まれているため、最後は会社情報や投資対象などをご自身で精査して投資判断することをおススメします。

不動産クラウドファンディング会社比較表(独断と偏見)

この記事では、はじめて不動産クラウドファンディングの投資をご検討される方向けに、おススメの不動産クラウドファンディング会社比較表(最高5~最低1段階)を記載します。全て私自身の独断と偏見になりますので、その点はご留意頂けましたら幸いです。

逆に以下に記載していない不動産クラウドファンディング会社は、現時点では私個人のおススメには入っていません。今後追加があれば、追記していきます。

| サービス名 | 信頼性 | 商品性 利回り |

投資しやすさ | 総合点 (平均) |

| Ownersbook | 5 (実績202件) |

4 | 1 | 3.3 |

| RENOSY | 5 (実績23件) |

3 | 1 | 2.6 |

| CREAL | 3 (実績43件) |

5 | 2 | 3.3 |

| Rimple | 4 (実績13件) |

2 | 2 | 2.6 |

信頼性

Ownersbook、Renosy、プロパティエージェントの3社は上場していますので、当局の上場審査も経ており、毎期は監査法人によるチェック、財務データも開示されており、信頼性は高いと言えます。その中でもOwnersbookは最も早く不動産クラウドファンディングサービスを始めている業界の先駆者であり、既にこれまでの実績数が200件を超えており、最も信頼できる業者と言えます。CREALは上場こそしていませんが、経営陣のこれまでの実績やクラウドファンディング商品リリースの実績を踏まえますと、信頼性はある会社だと思います。

商品性

商品性としては、OwnersBookはレジ、オフィス、店舗など様々なアセットタイプの実績がありますが、利回りは3~6%程度。Renosyの投資対象はレジで、利回りに関しては、以前は8%程度と高かったですが、最近は4%程度と下がっています。CREALの投資対象はESGsの観点から、保育園や地方のオフィス等バライエティに富んでおり、また実績数も多いです。Rimpleの投資対象はレジで、利回りに関しては4~6%程度の印象です。

投資しやすさ

上記に挙げた4社はどこも人気ですが、中でも特にクリック合戦になりやすいのが、OwnersBookとRenosyです。募集開始から1分で募集終了ということも多く、初心者の方が投資するのは難しいかもしれません。CREALとRimpleも人気ファンドはすぐに募集終了してしまいますが、上記2社と比べますと比較的投資しやすい印象です。

いかがでしたでしょうか。

不動産クラウドファンディングをご検討されていらっしゃる方のお役に立てる内容でしたら幸いです。

・不動産クラウドファンディングの特徴

・不動産クラウドファンディングのメリット・デメリット

・現物不動産投資やREITと比べた違い

・おススメできる不動産クラウドファンディングサービス

多数の不動産投資サービス会社の中から、私自身の長年の業界経験を踏まえ、

特に信頼・おススメできる2社のみ厳選!(現物投資と少額投資1社ずつ)。

【不動産現物投資おススメNo1】

東証マザーズ上場企業GA Technologies運営のライフプラン診断。

購入可能上限額・おススメの運用例・老後の資産保有イメージが分かります。

今だけ、無料の投資ニーズ相談でAmazonギフト券3万円分がもらえます!

不動産投資も学べる&アマギフ3万円で、まさに一石二鳥!

【不動産少額投資おススメNo1】

東証マザーズ上場企業ロードスターキャピタル運営の不動産クラウドファンディング「Ownersbook」。少額投資から不動産投資をスタートできます。

ほとんど利息が付かない銀行預金よりも、一部を不動産クラウドファンディングに分散してみることをおススメします。

不動産業界の長い私から見ても、同社の担当者は不動産のプロ中のプロです。