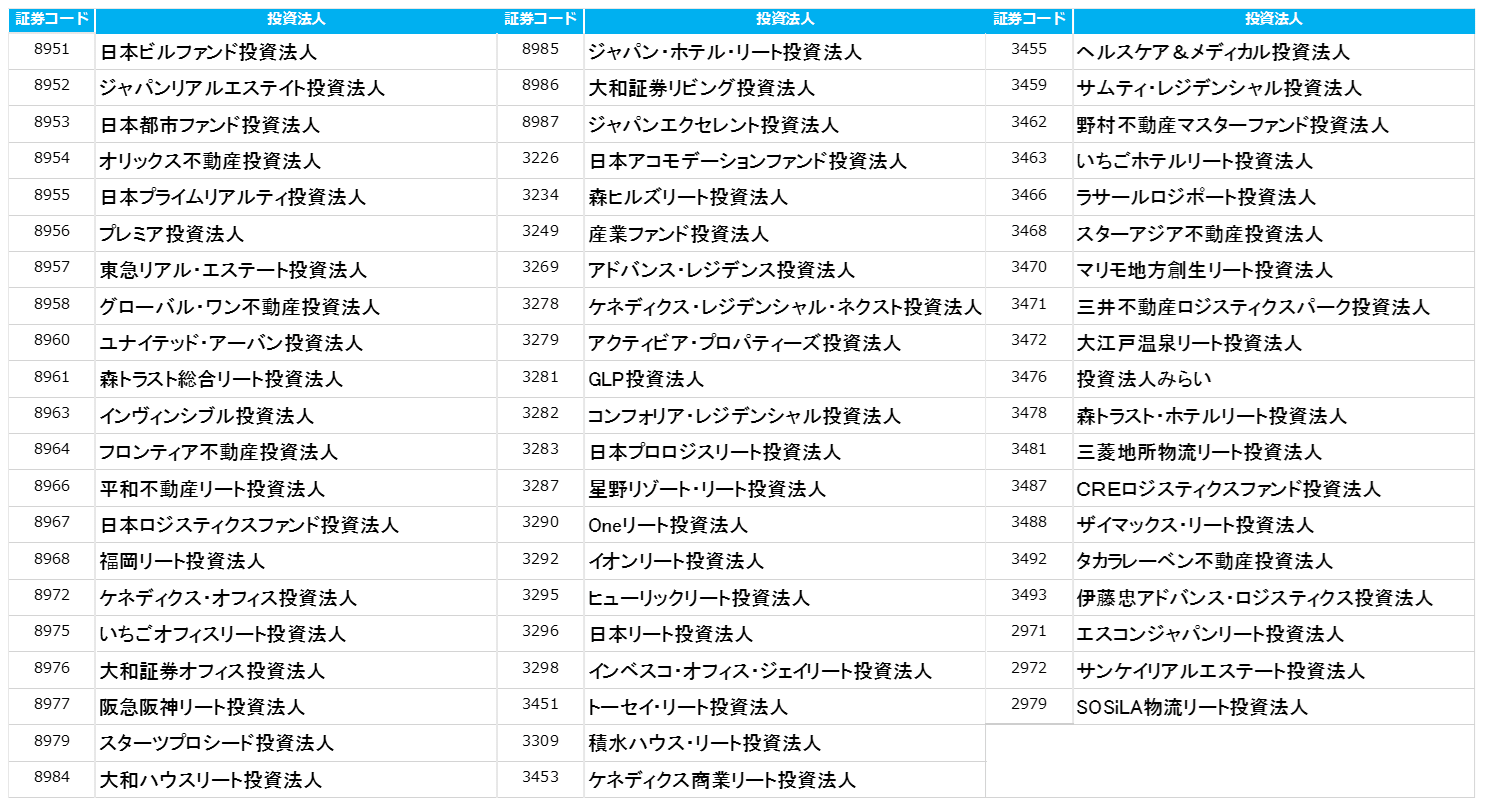

・国内初リートM&Aの真相

・日本のリート業界の課題

・今後のリート業界に起こり得ること

皆さんは、2019年にJリート初の買収劇が起きたことをご存じでしょうか?

この買収劇を通じて、日本のリート制度の課題が浮き彫りになりました。

↓今回の関連動画

|

第35話:日本初!リート買収劇の真相と、見えてきた課題 https://youtu.be/Per0Da1jhqc |

|---|

買収劇の経緯

当事者の概要

リート買収劇の主人公は2リートの運用会社です。

- スターアジア投資法人(買収提案)

- さくらリート投資法人(買収提案をされる側)

です。

まず、この二つのリート運用会社について見ていきましょう。

関係者①:スターアジア投資法人

- 上場:2016/4/20

- 資産運用会社:スターアジア投資顧問株式会社

- 資産運用規模:約1038億(2019/12/1)

- 物件数:35物件

- 投資対象:総合型

(オフィス、商業施設、住宅、物流、ホテル、学生レジデンス) - 特徴:米国を中心とする機関投資家に対して主として日本の不動産関連資産への投資機会を提供し、実績を積み重ねてきたスターアジアグループをスポンサー。

関係者②:さくら総合リート投資法人

- 上場:2016/9/8

- 資産運用会社:さくら不動産投資顧問株式会社

- 資産運用規模:約630億(2019/11/1)

- 物件数:18物件

- 投資対象:総合型

(オフィス、商業施設、住宅、その他) - 特徴:日本管財グループとオーストラリアの独立系不動産会社ガリレオグループをスポンサーとする総合型J-REIT。元々はオーストラリア証取に上場していたが、日本市場の方がより高い成長性を見込めると判断して2016年9月に東証に変更し再上場した。

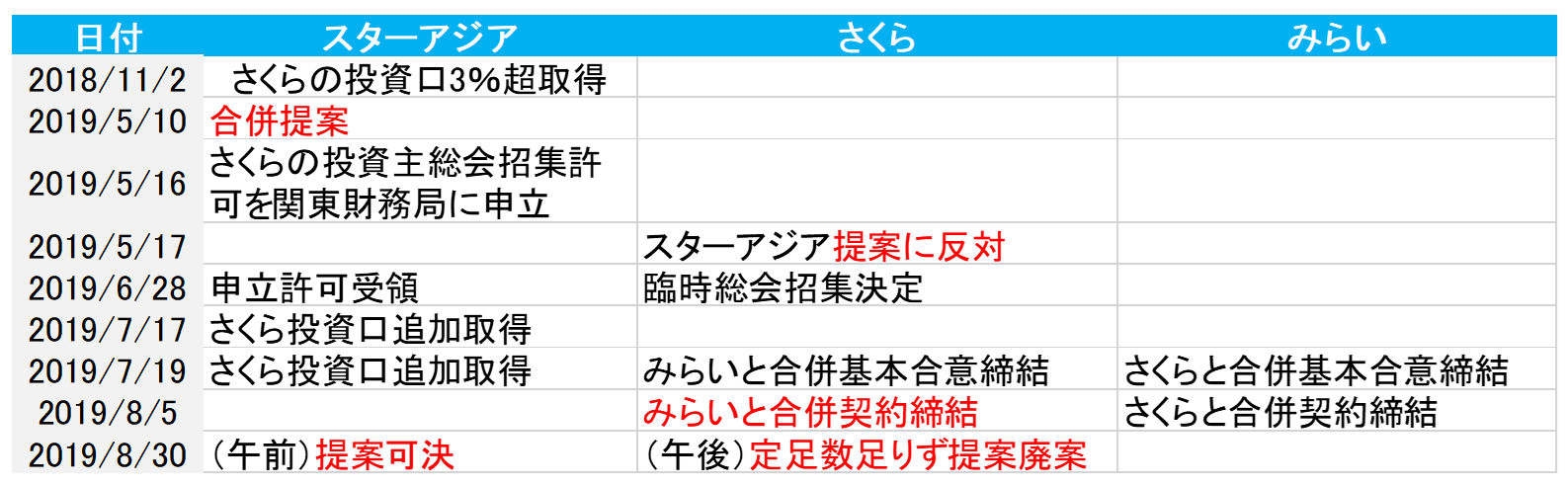

スターアジアとさくらの経緯

買収劇を巡る主な出来事は以下の通りです。

2001年に日本初のリートが誕生して以降、国内市場に上場するリートの数は増加し、国内リートの規模(物件取得額、取得数)は右肩上がりに上昇しています。

リート市場の拡大は、不動産業界全体にとっては、不動産投資市場規模拡大という観点で良いのですが、当然リート数が増えれば増えるほど、リート間の競争も激化します。

各リートは、収益を最大化させるため、様々な工夫をする必要がありました。

一般的に、リート規模を大きくすると以下のようなメリットがあります。

リート規模拡大のメリット

- エリアや物件数が増え、分散投資ができる

- 物件ごとの運用コスト単価(例、ストラクチャー組成、鑑定士・弁護士・会計士に係る費用)を下げられる

- インデックス(指数)に組み入れられる可能性が高まる

- インデックスに組み入れられれば、投資家から資金を調達しやすく

- 紹介される物件数が増加する

- リート運用に必要な人材が集まる

そんななか、スターアジアは、さくらの買収を目的として、投資口の取得を進めていました。

2019年5月10日、スターアジアはいよいよさくらに①買収提案、および、②上場リートを管轄する関東財務局へ桜の臨時投資主総会招集許可の申し立てをしました。

スターアジアの言い分としては、

- さくらの物件運用の不備

- 運用コストが高い

- 従って、スターアジアがまとめて運用した方が投資家の利益になる

より具体的な提案としては、

- さくらの現執行役員の解任

- 新執行役員の選任(注:当然スターアジア不動産投資法人が送り込む執行役員です)

- さくら不動産投資顧問との資産運用委託契約解除

- スターアジア投資顧問との資産運用委託契約締結

というものでした。

これに対して、さくらは猛反発。

スターアジアの提案を聞かないよう、投資家に訴えるリリースをしました。

しかし、その後の6月28日、関東財務局はスターアジアの申し立てを認可。

合併の合否を決める投資主総会の招集が認められることになりました。

ホワイトナイト、みらい登場

ここで、もう一社関係者が登場します。

それが、三井物産や出良パートナーズがスポンサーを務める投資法人みらいです。

関係者③:投資法人みらい

- 上場:2016/12/16

- 資産運用会社:三井物産・イデラパートナーズ株式会社

- 資産運用規模:約1613億(2020/6/30)

- 物件数:33物件

- 投資対象:総合型

(オフィス、商業施設、ホテル、その他) - 特徴:本投資法人は、日本を代表する総合商社三井物産グループと、独立系アセットマネジメント会社として豊富な投資実績を有するイデラ キャピタルをスポンサーとする総合型J-REIT

さくらは、スターアジアの敵対的買収に反対している間に、水面下でその他のリートと話し合いを進めていました。さくらとしても、買収提案を受けていた際すでに、自分たちが独立リートとして一人でやっていくよりも、どこかと合併していく方が、将来性があると感じていたと思料されます。但し、敵対的買収を承諾するよりは、自身によってより好条件で合併・買収してくれる先と、話を進めた方が良いと考えていたのではないでしょうか。

そこで白羽の矢が立ったのが、みらいでした。

みらいは、上述の通り運用総額が約1613億円(2020年6月末)という規模感のリートでした。もし、さくらとみらいが合併すれば、資産規模が2000億円を超えることになります。

この2000億円というのが、みらいにとっては魅力的な数字でした。

なぜなら、2000億円の大台に乗れば、世界的リート指数であるグローバルインデックスに組み入れられる可能性が高まり、投資家の知名度が一気にアップ、資金調達をしやすくなるからです。また、インデックスに組み入れられれば、リートの格付けも上がる可能性が高くなります。

日本リート業界の問題点

今回の騒動で、リート業界の問題点が浮上しました。

それが、「みなし賛成」という日本リート特有の制度です。

「みなし賛成」制度とは?

通常の株主総会と異なり、リートの投資主総会では議決権や委任状を行使せずに無投票となった票は、自動的に「賛成」として数えられる、というものです。

ではなぜこのような制度が導入されたのでしょうか?

そこにはリート特有の状況に対する配慮がありました。

リートの投資主総会においては、一般的な企業の株主総会と異なり、投資主の出席が期待できません。なぜなら、リートは単なる不動産投資の器であり、また、リート投資主は議決権の行使よりもリターンに関心があると思われるからです。したがって、投資法人の運営を円滑化させるために考えられたのが、みなし賛成制度でした。

今回のケースにおける問題点

合併提案には投資主の3分の2が必要となりますが、

無投票=賛成票になってしまう、という「みなし賛成制度」により、

仮にスターアジアの買収提案に対し、反対票が賛成票を上回ったとしても、無投票が多ければ賛成多数となり、可決してしまい、実態を反映しない可能性が問題となりました。

これを受け、さくらも対抗し、みらいと合併する方向の修正議案を提出。

これにより、相反する2つの議案が提出されたことにより、「みなし賛成制度」は使えないこととなりました。

スターアジアの狙い

- 物件取得が困難な中、有益な拡大施策

- さくらは伸び悩み、ガバナンスが機能していない!

- 規模が大きくなるほど、事務手数料や維持コストの効率化が可能!

- 信用格付けの取得がないが、格付け取得の可能性が高まり、買われやすくなる!

みらいの狙い

- 資産規模2000億乗れば、世界的なリート指数グローバルインデックスに組み入れられ、買われやすくなる!

- シングルA格付けがダブルAになる可能性が高まり、日銀や地銀からの買入れが期待できる

結末

最終的には、残りの個人投資家の判断に委ねられることとなりました。

スターアジアの合併提案につき、

スターアジア主催の総会では、過半数の賛成が必要であり、

さくら主催の総会では、3分の2以上の賛成が必要でした。

個人投資家の判断は、スターアジア買収提案GOというものでした。

さくらとみらいには厳しい評価となりました。

理由としては、

- さくら単独では、激化するリート業界の生き残りが厳しいと思われること

- みらいはインデックス入りや格付け上げを狙って急きょ出てきた印象を与えてしまったこと

- スターアジアの方が前もって、合併後のシナリオを描いていたこと

などが挙げられるのではないかと思います。

今後のリート業界

アフターコロナ

コロナはリート業界に大きなダメージを与えました。

リート価格もしかり、また、テレワークの普及、外出自粛規制、外国人観光客の激減による、オフィス、商業、ホテルアセットへの懸念が挙げられます。今後、リート各社は、アフターコロナでも投資家に選ばれるリートにならなければなりません。

より具体的には、

- コロナに強い資産を取得

- アセットタイプの分散

などです。

制度上の問題点

「みなし賛成」制度

上述のように、通常の株主総会と異なり、リートの投資主総会では議決権や委任状を行使せずに無投票となった票は、自動的に「賛成」として数えられます。対立・矛盾する議案がいずれも可決してしまうおそれがあります。

利益相反問題

- Jリートは、資産運用会社が外部運用するのが一般的ですが、投資主の利益を侵害し、スポンサーの利益を優先していないか?という懸念

- また今後、今回のようなリート同士の合併が起きた場合、一つの運用会社の下に二つのリートをぶら下げる形は問題ないか否か

ということが挙げられます。

マーケット環境

現在の国内リートが直面する困難として、以下のようなものが列挙できます。

- マーケット高騰(物件価格上昇、利回り低下)

- 物件取得の難しさ

- 競合Jリートの増加(Jリート間の強弱が鮮明に)

(規模が大きくなればなるほど、事務手数料や上場維持コストが効率的になり、配当にも影響してくる) - 特に、大株主であるスポンサーからの物件提供がないと厳しい。

- 投資家への認知の難しさ

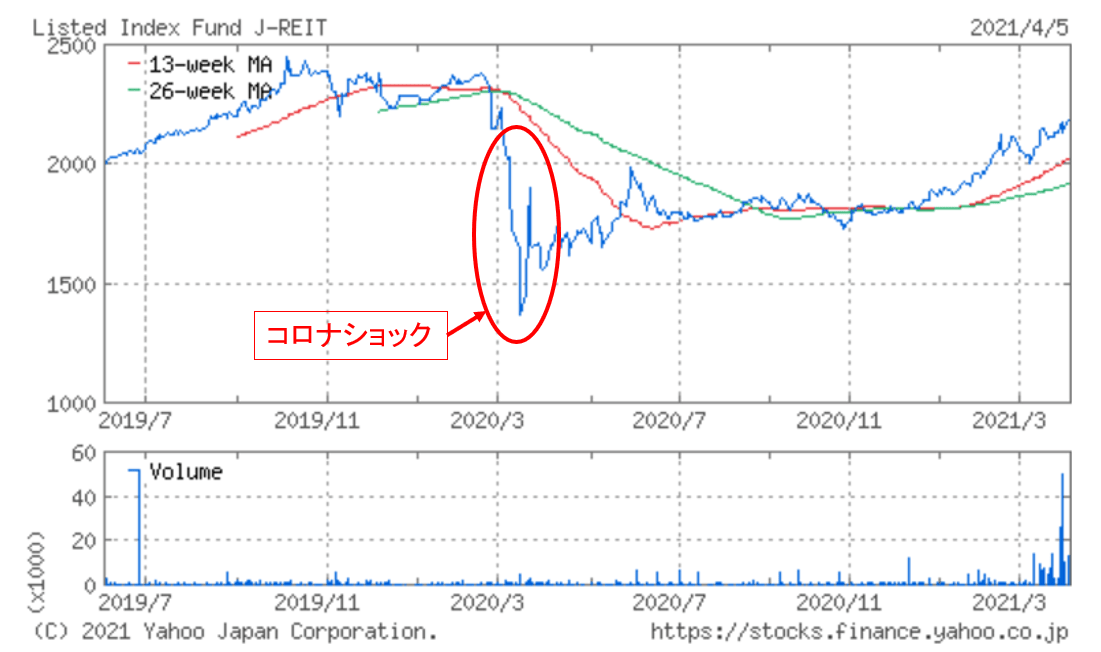

従って、個人的には、今後コロナも踏まえ、リートの合併・買収の機会が増えると予想しています。

コロナ後に大きく落ち込んだリートも少しずつ回復してきました。

(引用:Yahoo Finance)

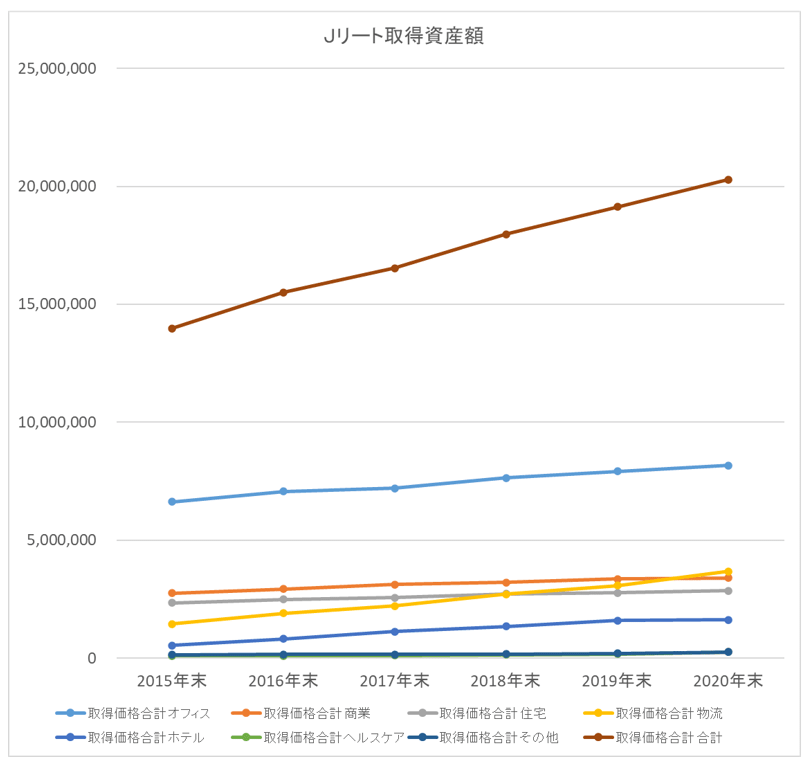

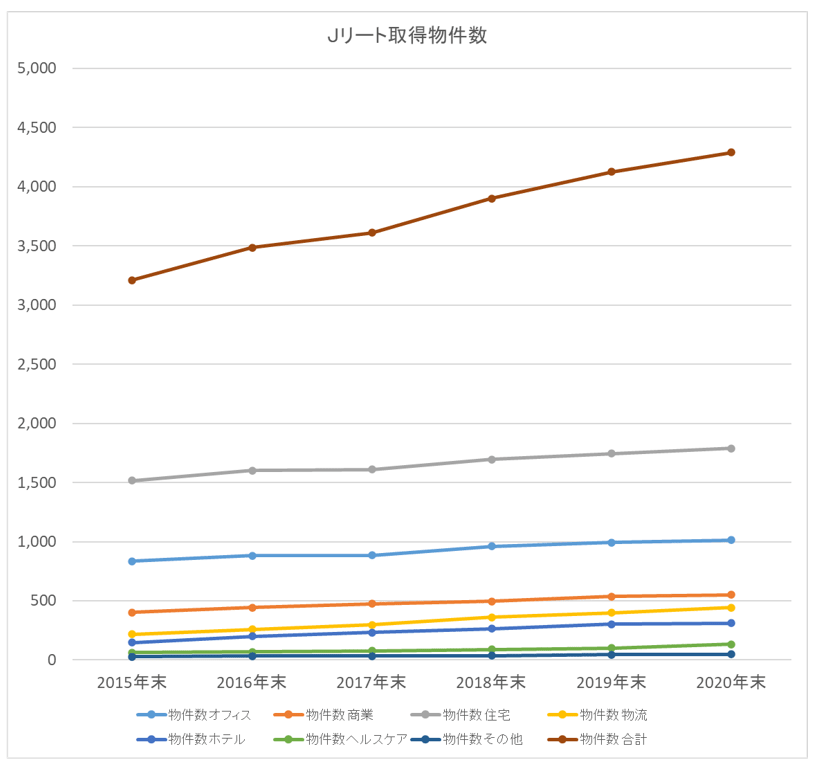

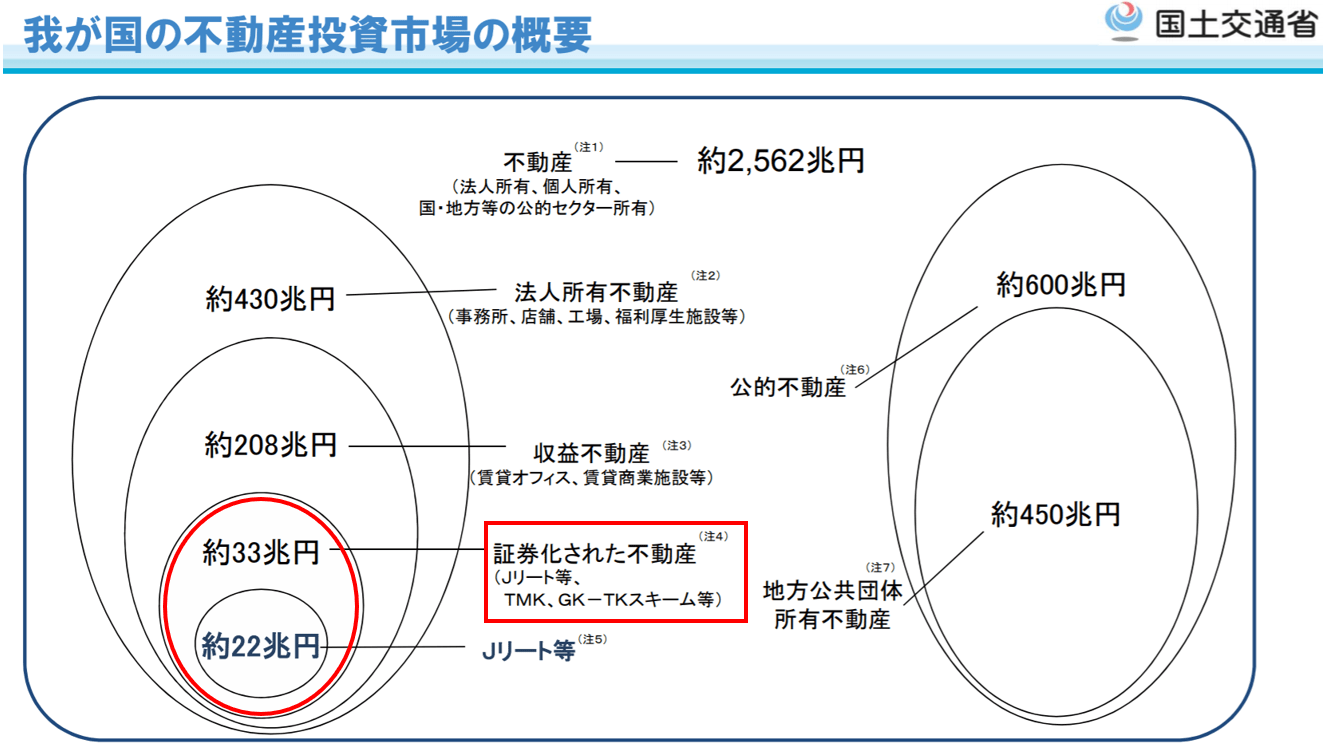

また、マクロでみると、日本の不動産投資市場の中で、Jリートのような証券化された不動産はまだまだ少ないことが分かります。今後もリートの規模拡大傾向は続くと思います。実際にコロナ禍においても、リートの取得総額及び取得物件数は増加し続けました。

(引用:国土交通省HP)

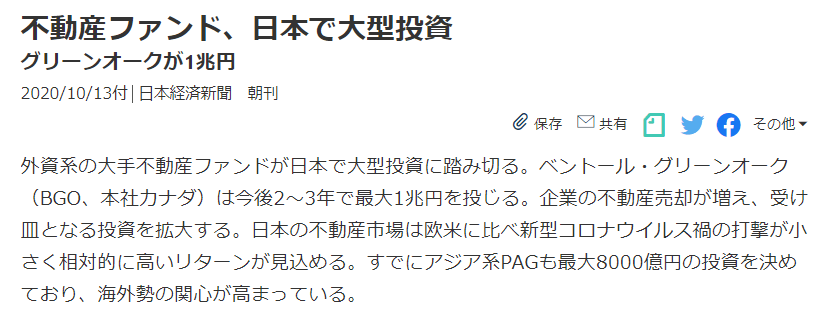

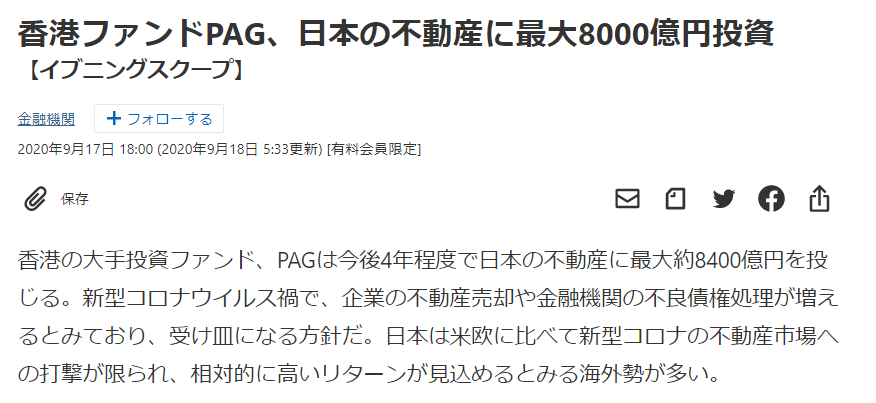

リートは、預金に比べるとはるかに配当利回りが高く、また最近では、海外ファンドの日本不動産大型買収のニュースも発表されています。

(引用:日本経済新聞電子版)

(引用:日本経済新聞電子版)

リートにご興味ある方は、一度、分散投資として、お持ちの現預金の一部をリートに振り向けることを検討されても良いかと思います。リートの売買にあたっては、証券口座の開設が必要となりますが、個人的には海外不動産リートも購入でき、ネットでボタン一つで売買が行える以下のネット証券2社がおススメです。

| 【Jリート投資】 |

| ◎SBI証券 |

| ◎楽天証券 |

また、Jリートについてもっと詳しく勉強されたい方は、以下の本「図解入門ビジネス 最新J-REITの基本と仕組みがよ~くわかる本」、これ1冊読めば基礎知識としては十分かと思います。

いかがでしたでしょうか。

少しでも皆様にお役に立てる記事でしたら、幸いです。

・国内初リートM&Aの真相

・日本のリート業界の課題

・今後のリート業界に起こり得ること

【不動産の辞書チャンネル】では、不動産の投資に関する様々なトピックを動画でご紹介しています。今後も動画を配信し続けていきたいと思いますので、もし宜しければ、チャンネル登録頂けましたら嬉しく思います。

多数の不動産投資サービス会社の中から、私自身の長年の業界経験を踏まえ、

特に信頼・おススメできる2社のみ厳選!(現物投資と少額投資1社ずつ)。

【不動産現物投資おススメNo1】

東証マザーズ上場企業GA Technologies運営のライフプラン診断。

購入可能上限額・おススメの運用例・老後の資産保有イメージが分かります。

今だけ、無料の投資ニーズ相談でAmazonギフト券3万円分がもらえます!

不動産投資も学べる&アマギフ3万円で、まさに一石二鳥!

【不動産少額投資おススメNo1】

東証マザーズ上場企業ロードスターキャピタル運営の不動産クラウドファンディング「Ownersbook」。少額投資から不動産投資をスタートできます。

ほとんど利息が付かない銀行預金よりも、一部を不動産クラウドファンディングに分散してみることをおススメします。

不動産業界の長い私から見ても、同社の担当者は不動産のプロ中のプロです。