・なぜ不動産を使って相続対策できるのか?

・具体的な相続税節税スキームは?

・どのぐらい節税できるのか計算

↓今回の関連動画

|

第3話:不動産でどうやって相続対策?税評価額を計算してみました! https://youtu.be/IADp75IFB3Y |

|---|

|

第129話:贈与と相続どっちがオトク? https://youtu.be/ag1YjqP0plo |

|---|

↓今回の関連書籍

「不動産相続の教科書 (不動産の教科書シリーズ)」

なぜ不動産が相続対策になるのか?

不動産が相続対策になる理由

相続税評価が下がる

相続が発生した際に、そのお亡くなりになった方の資産に対して相続税が課税されます。その相続財産を評価するものが相続税評価額と呼ばれる評価額になります。皆さんは、現金と不動産の2つがあったときにどちらの方が、相続税評価額が高いと思いますか?

正解は、現金になります。

現金はそのまま代替物を購入することができます。株式や債券等の有価証券も、比較的換金するのが容易です。

一方の不動産は換金することが容易ではありません。売却するためには、買主を探すまでに労力、時間と費用がかかるうえ、実際に売却できるか否か分かりません。

したがって、仮に現金5000万円を用いて同額の土地に変えておくことで、相続税の評価額を下げることができるのです。

現金との差額

- 土地の相続性評価額は市場価格の80%程度

- 建物を建築、また第三者へ賃貸することでさらに評価額の圧縮が可能

- 特例の適用も可能

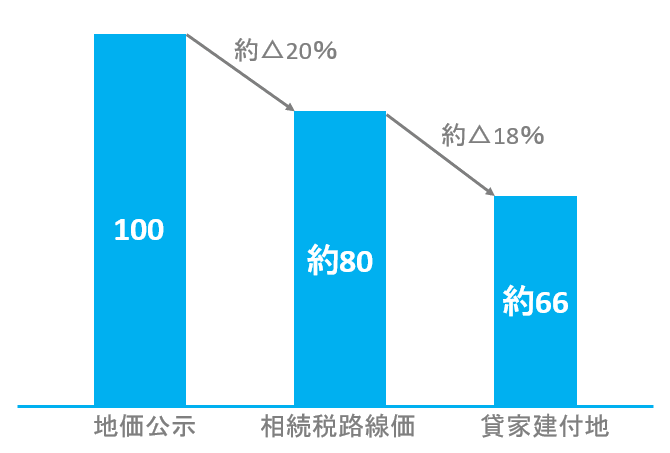

土地の相続税評価額は市場価格の80%程度

一般的に、相続税の課税対象となる土地の時価は、適正な市場価格水準(地価公示価格)よりも約20パーセント低く設定されている相続税路線価ベースで評価されます。

建物を建築、また第三者へ賃貸することでさらに評価額の圧縮が可能

そして、土地所有者が土地上の建物も所有しており、かつ、建物が賃貸されている場合には貸家建付地の評価減(財産評価基本通達26)の適用もありますので、さらに評価額が下がります。

賃貸の不動産だとさらに評価額が下がるため、より税金コストを引き下げられます。賃貸物件にするだけで約30%の評価額の減額が得られます。

ただ不動産を購入するだけではなく、賃貸物件にするとより節税効果は高まるため、資産が多い人はマンションやアパート経営などで税金対策をする場合も多いです。

特例の適用も可能

相続税は評価額に対してかけられますが、これは各種控除や特例を適用することで、さらに課税額を引き下げられます。不動産は現金よりも適用できる特例や控除が多く、これを活用することでさらに節税対策になります。

場合によっては相続税がほとんどかからないこともあり、特例や控除を上手に使うことで、遺産相続時の金銭負担は大きく減らせます。

具体的な相続対策の方法

- 居住用物件を購入

- 投資用物件を購入

- 土地を購入後、賃貸用物件を建築

- 生前贈与

居住用物件を購入

居住用の不動産を相続する場合は、現金よりも相続時の評価額が大幅に下がります。例えば土地付きの建物なら、土地が20~30%程度、建物は40~70%程度の評価額の減額が見込めます。また、各種控除や特例を適用することでさらに評価額は下がり、より高い節税効果を期待することも可能です。

土地や建物など、不動産の評価額は実際の価値よりも少し下がります。土地の場合は評価額が20~30%程度減少し、建物だと40~70%程度下がります。そのため、土地と建物のそれぞれの評価額が1,000万円の場合は、相続時における土地の評価額は最低でも800万円程度、建物の評価額は600万円程度になると考えましょう。

投資用物件を購入

居住用ではなく投資用の不動産を購入して賃貸に出す場合は、相続時の評価額がさらに下げられます。賃貸に出すことで、土地も建物も30%程度評価額が下がるため、居住用の不動産が不要な場合は投資用物件を購入して、その後の収益も獲得を目指してもよいでしょう。

土地を購入後、賃貸用物件を建築

居住用ではなく投資用の不動産を購入して賃貸に出す場合は、相続時の評価額がさらに下げられます。賃貸に出すことで、土地も建物も30%程度評価額が下がるため、居住用の不動産が不要な場合は投資用物件を購入して、その後の収益も獲得を目指してもよいでしょう。

生前贈与

生前から少しずつ資金を贈与するということがあります。

年間110万円までの贈与

贈与に関しては、年間110万円までなら非課税であるため、複数年にわけて110万円以内で生前贈与を行うこともできます。小分けにして贈与するなら10年で1,000万円を超え、20年で2000万円を超えます。

ただし、注意点として、死亡の直前に贈与を始めると、場合によっては課税対象となり得る可能性があることです。

教育資金として贈与

親から子供、あるいは孫へと教育用の資金として贈与をすることで、最大1,500万円まで非課税となります。この制度を使うなら、現金でも税金を発生させずに贈与ができ、相続時の総資産額も減らせるため、相続対策にもなります。

生命保険を活用

生前に生命保険に加入することでも、相続対策はできます。生命保険は加入者が死亡すると死亡保険金が支払われますが、これは相続人1人に対して500万円まで非課税です。

つまり、相続人が2人なら1,000万円、3人なら1,500万円まで非課税となるため、相続人数に合わせて生命保険に加入しておくとよいでしょう。

不動産を用いた相続税対策の具体的な金額

- 居住用物件を購入

- 収益物件を購入する方法

- 土地を購入後、賃貸用物件を建築

- 生前贈与

居住用住宅を購入

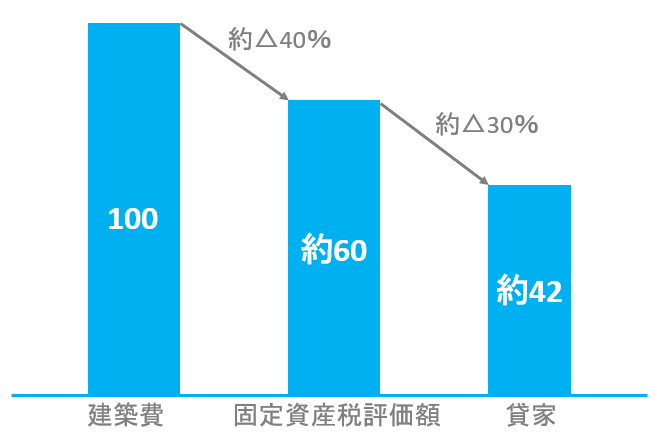

相続税の課税対象となる建物の時価は、3年ごとに評価替えされる基準年度における固定資産税評価額で評価されます。建物の固定資産税評価額は新築時に1回評価され、その後3年ごとの評価替えで経年減価等が反映され減額されていきますが、新築時の評価額は実際の建築費の約60パーセント程度の場合が多いといわれています。

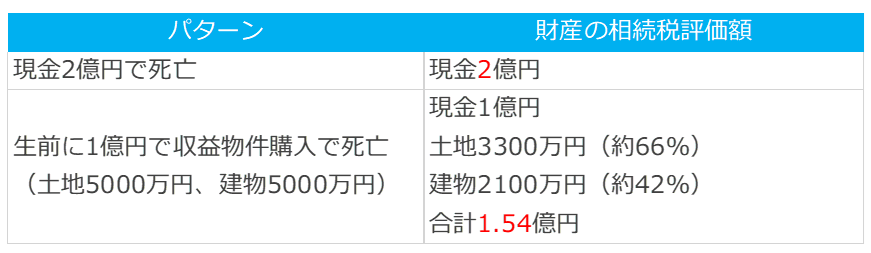

収益物件を購入する方法

現金2億円を所有している方がそのまま亡くなった場合と、生前に1億円の収益物件を購入したのちに亡くなった場合とで財産の相続税評価額を比較すると、以下の通りです。

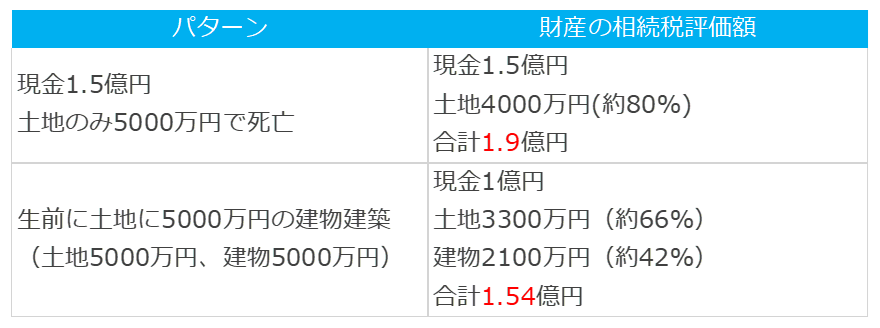

土地を購入後、賃貸用物件を建築

既に未利用の宅地を持っている地主がそのまま亡くなった場合と、生前に当該宅地上に賃貸アパートを建てた場合とで財産の相続税評価額を比較すると、以下の通りです。

生前贈与

財産の組み換え(現金→収益物件)により相続税評価額を引き下げることはできますが、不動産所有者に不動産賃貸業から生じる利益(家賃収入-必要経費)相当の現預金が蓄積し、相続税の課税対象が増えてしまいます。

そこで、贈与税の非課税枠110万円を利用して生前に現預金をご子息に贈与する方法があります。

また、収益性が非常に高い不動産を所有している場合には、贈与税の非課税枠110万円の範囲内で毎年贈与していてもどんどん不動産所有者の現預金が増えてしまいますので、相続時精算課税制度を選択して収益物件自体を生前にご子息に贈与する方法も考えられます。こうすることで、贈与後の家賃収入がご子息に入るようになり、元不動産所有者の方の現預金がどんどん増えるのをストップさせることができます。

相続時精算課税制度は、60歳以上の父母または祖父母から、20歳以上の子または孫に対する贈与について選択できる制度です。仮に、収益物件の相続税評価額が1億円とすると、相続時精算課税制度による贈与税額は以下の通り1500万円と計算されます。

(収益物件の相続税評価額1億円※-特別控除2500万円) × 税率20パーセント = ご子息が負担する贈与税額1500万円

※入居テナントからの預り敷金等の債務付きの負担付贈与ですと相続税評価額ではなく市場価格水準の高い時価で評価されてしまいますので、預かり敷金相当の現金も同時に贈与するなど、負担付贈与に当たらないように注意が必要です。

相続時精算課税制度で贈与された収益物件は、贈与者の死亡時に相続財産として足し戻されますが、贈与を受けたご子息が納税した贈与税は相続税の計算上控除することができます。2500万円という大きな特別控除がある点と、税率が一律20パーセントというのが特徴ですが、一度この制度を選択するとその贈与者からの贈与に関しては110万円の非課税枠は使えなくなるので注意が必要です。

相続時に利用できる控除関係

財産を相続した際には、次の制度を使うことで節税ができます。

- 住宅資金贈与制度

- 配偶者贈与制度

- 小規模宅地等の特例

- 地積規模の大きな宅地の評価

- 相次相続控除

- 相続時精算課税制度

- 極端な土地の制度

制度の特徴や利用の条件を確認し、使えるものを適用して相続対策を行いましょう。

住宅資金贈与制度

贈与についての特例制度として、住宅資金贈与制度があげられます。これは住宅を購入するための資金として贈与を行った場合に、最大1,310万円まで非課税となる制度です。

贈与された資金は住宅の購入に使用することが条件であり、使用用途の制限はありますが、住み替えのタイミングであるなら、生前に贈与して贈与税の対策をしてもよいでしょう。

配偶者贈与制度

配偶者に対する贈与では、居住用の不動産を購入する場合に限り、最大2,000万円まで非課税となります。これは配偶者贈与制度であり、配偶者のみ利用できることが大きな特徴です。

住宅購入資金なら、住宅資金贈与制度も利用できますが、これは直系尊属のみ適用されるため、配偶者なら配偶者贈与制度を使ったほうが、税制優遇が受けられるでしょう。

小規模宅地等の特例

被相続人、つまり相続を行う人と同居していた相続人は、土地を相続する際に小規模住宅等の特例を適用できます。この特例を適用すると、土地の330平米部分までの評価額が、80%減額されます。

330平米以上の部分は通常の評価額となりますが、そもそも土地がこの要件の範囲内であるなら、評価額は大幅に減額されるでしょう。

例えば、被相続人の貸付事業(不動産貸付業等)の用に供されていた宅地で、事業承継要件、及び、保有継続要件を満たす被相続人の親族が相続又は遺贈により取得した部分は、貸付事業用宅地等として特例の対象となります。この場合、相続税の課税対象となる金額が、200平方メートルを限度に50パーセント減額されます。

ただし、この貸付事業用宅地等の特例を受けるために生前に駆け込みで賃貸アパートを建てたりするケースが問題視され、平成30年度税制改正で相続税開始前3年以内に新たに貸付事業の用に供された敷地は、原則として本特例の適用を受けられないこととなりましたので注意が必要です。

地積規模の大きな宅地の評価

2018年以降に課税対象となった広い土地の場合は、地積規模の大きな宅地の評価を受け、評価額を減額できる場合があります。

適用の詳細な要件は地域によって異なるため、土地を管轄している市区町村のホームページで確認しましょう。これが適用できる場合は、相続または贈与の際に評価額を減額できます。

相次相続控除

資産を相続してから10年後に、再度相続をする場合は、相次相続控除を適用できる場合があります。これを適用するには、自身が二次相続人であり、かつ10年以内に2回目の相続を行う必要があります。

さらに1回目の相続時に必要な相続税を納付していることが条件です。これを適用することで、相続税の一定金額が控除となるため、税負担を抑えて二次相続ができるでしょう。

相続時精算課税制度

贈与時の税金の支払いを先送りにする制度として、相続時精算課税制度があります。これは60歳以上の祖父母が、20歳以上の子、または孫に贈与する際に適用できます。

この制度を利用する場合は、贈与が最大2,500万円まで非課税です。ただし、贈与時の税金はなくなるものの、贈与を行った祖父母が死亡した場合は、先に贈与した分も含めて相続遺産と考えます。

つまり、生前に贈与した際には税金はかかりませんが、相続の際には非課税となった分も含めて計算するため、相続税の負担が大きくなります。

至急資産が必要で、贈与税の負担を避けたい場合にはおすすめですが、最終的には相続税でこれまでの非課税分もまとめて精算しなければならないことは覚えておきましょう。

極端な土地の制度、土地の減価要因を漏らさず把握して評価額を下げる

土地の評価に当たっては、机上調査だけでなく現地調査や役所調査を行うことで、その土地固有の減価要因(間口が狭い、奥行が長い、不整形等)が見つかり評価額を下げることができる場合が多くあります。逆に言えば、しっかりと現地調査や役所調査を行わずに机上調査だけで評価してしまうと、過大評価となりかねませんので注意が必要です。

極端な土地の補正の特例は、土地の形状で土地の評価額を下げることができる制度ですが、該当する土地の形状は以下です。

- 間口が狭い土地

- 奥行きが長い土地

- 間口が狭く奥行きが長い土地

他には、四角の土地であってもきれいな四角形でない場合は、極端な土地の補正の特例に該当します。

しかし、きれいな四角形の土地かどうかの判断は難しいです。きれいな四角形ではない土地は「不整形地」と呼ばれていますが、不整形地の評価の手順は以下です。

- きれいな四角形であると仮定して路線価を算定する

- 地積区分を調べる

- かげ地の割合を算定する(かげ地とは不整形地を評価するために用いられる考え方)

- 不整形地補正率の確認

- 土地の評価が決まる

極端な土地の補正の特例を活用するためには深い知識が必要なので、弁護士や税理士、不動産鑑定士、土地家屋調査士などに相談することをおすすめします。

不動産で相続対策を行う際のリスク・注意点

不動産を用いた相続税対策の中でも一番オーソドックスな方法として、現金から収益物件への財産の組み換えの例をご紹介しましたが、どんな手法でも目先の相続税の節税だけにとらわれ、不動産賃貸経営に全く無関心だと以下のような思わぬリスクが生じます。

- 過度な相続税対策が認められない税務リスク

- 不動産賃貸経営に関する各種リスク

- すぐ現金化できる資産がなく、不動産を結局手放すことにならないように

過度な相続税対策が認められない税務リスク

被相続人が生前に相続税の節税目的で多額の借入により取得した収益物件2棟の相続税申告における評価額について、相続人らは財産評価基本通達に基づき貸家・貸家建付地の評価減を適用して評価したところ、税務署から財産評価基本通達によることができない特別の事情があるとして、鑑定評価により評価すべきとされた事例があります(令和元年8月27日東京地裁)。

不動産賃貸経営に関する各種リスク

不動産賃貸経営においては、コストをかけ不動産を定期的にメンテナンスし維持管理していかないと、空室が増加し、固定資産税等の固定費の支払いや、不動産を借入金で取得している場合には利息の支払いも滞ってしまいます。さらに、リーマンショックや新型コロナウイルス感染症等、未曾有の経済情勢の悪化に伴い、家賃の値下げ、テナント退去、売りたくても売れないといったリスクもあります。

したがって、事業目的を明確にし、税務と不動産経営のプロに相談を

不動産を用いた相続税対策を行う場合には、ご本人やご子息が不動産賃貸経営を行う覚悟と事業目的(ビジネスパーパス)をもち、事業継続に細心の注意を払う必要があります。そのうえで、不動産に関する税務に関しては税理士に相談するほうがいいでしょう。ただし、税理士は不動産賃貸経営のプロではありませんので、不動産賃貸経営に関しては、不動産鑑定士や不動産管理会社等のプロに相談する必要があるでしょう。

すぐ現金化できる資産がなく、不動産を結局手放すことにならないように

資産をあまりに不動産に変えすぎて、いざ相続が発生した際に、抑えたはずの相続税ですら払える現金が手元になかった場合には、企図しない形で、かつあまり良くない条件で不動産を売却しなければならなくなる可能性があります。

結論としまして、相続対策を行うなら、現金ではなく不動産に変えておくことにより、大幅に相続税を軽減できる可能性について言及しました。これが、富裕層が不動産を好む理由の一つになります。不動産にして相続することで評価額を下げられるため、同じ資産価値を持っていても相続税は下げられます。

また、不動産なら特例や控除の制度も利用しやすく、これらを活用するとさらに節税効果は大きくなります。相続時に備えて現金は不動産にしておき、少しでも税負担を避けて相続しましょう。

いかがでしたでしょうか。

少しでも皆様にお役に立てる記事でしたら、幸いです。

・なぜ不動産を使って相続対策できるのか?

・具体的な相続税節税スキームは?

・どのぐらい節税できるのか計算

【不動産の辞書チャンネル】では、不動産の投資に関する様々なトピックを動画で配信しています。今後も継続的に動画を配信していきたいと思いますので、もし宜しければチャンネル登録頂けましたら嬉しく思います。

多数の不動産投資サービス会社の中から、私自身の長年の業界経験を踏まえ、

特に信頼・おススメできる2社のみ厳選!(現物投資と少額投資1社ずつ)。

【不動産現物投資おススメNo1】

東証マザーズ上場企業GA Technologies運営のライフプラン診断。

購入可能上限額・おススメの運用例・老後の資産保有イメージが分かります。

今だけ、無料の投資ニーズ相談でAmazonギフト券3万円分がもらえます!

不動産投資も学べる&アマギフ3万円で、まさに一石二鳥!

【不動産少額投資おススメNo1】

東証マザーズ上場企業ロードスターキャピタル運営の不動産クラウドファンディング「Ownersbook」。少額投資から不動産投資をスタートできます。

ほとんど利息が付かない銀行預金よりも、一部を不動産クラウドファンディングに分散してみることをおススメします。

不動産業界の長い私から見ても、同社の担当者は不動産のプロ中のプロです。