・土地建物比率の決め方

・減価償却の基本的な考え方

・自身に有利に進めるための交渉方法etc…

↓今回の関連動画

【不動産の辞書YouTubeチャンネル】

「第44話:土地・建物比率はどうやって決まる?交渉のポイント!」

|

第44話:土地建物比率イジれる?不動産取得時の土地建物比率の決め方! https://youtu.be/KHwFmuSxdZs |

|---|

皆さんは不動産をご購入・投資されたことはありますでしょうか?

日常生活で物品やサービスを購入するときに、多くの場合、消費税を払います。

不動産においては、土地は非課税、建物は課税となり、土地建物の扱い方が異なります。

従って、建物価格が高くなればなるほど、消費税額の占める割合が多くなり、

逆に、土地価格が高くなればなるほど、消費税額の占める割合が小さくなるわけです。

では、いったいその割合はどのように決まるのでしょうか?

また、有利に決めるためには、どのようにすれば良いのでしょうか?

売主・買主それぞれ何がオトクか?

まず、それぞれの立場から、どのようにするのがお得なのか、見ていきましょう!

一般的に、

「買主は建物価格を上げたがる」

「売主は建物価格を下げたがる」

となります。

買主の立場

減価償却費による節税

不動産投資のメリットとデメリットでも解説しましたが、

不動産投資の大きなメリットの一つは減価償却費による「節税」です。

不動産投資初心者向け注意点記載!完全ロードマップ全13項目!投資前にこれだけは見て欲しい! 全部で1万字超の長文ですが、 これ一記事を読んでいただければ、購入までの全てのステップや注意点が分かるように解説したつ...

減価償却費とは、端的に言えば、

実際の現金の支出はないにも関わらず経費計上できるため、その分、所得税を節税できる、ということです。

最終的に、負担する税金が減り、手残りが増えて、キャッシュで見た際の利回りが良くなります。

消費税の還付

また、投資時に支払った消費税と、投資後に事業から得られた消費税を比較し、

支払消費税の方が多ければ、一定の条件を満たすことで、消費税の還付を申請することもできます。

売主の立場

消費税納税額を減らして手残りを増やしたい

上述のように、売主は買主より消費税支払いを受けた後、最終的に自らが納税を行います。

買主が消費税も含めた物件購入額の予算があった場合、少しでも自らの手残り現金を増やすためには、なるべく低い土地価格の方が良いです。

以上より、買主、売主、それぞれに思惑があり、また不動産は金額が大きいものです。

割合が5~10%変わるだけで、消費税額も大きく変わってくるうえ、

不動産の価格の適正なバリューを算出するのは容易ではありません。

したがって、どのようにして自身に有利なように土地建物価格を決めていくのか、知識が必要なのです。

消費税の還付、減価償却費の補足

消費税の還付

消費税還付について、一定の条件を満たすことで、と述べましたが、少し補足します。

まず消費税還付を理解する上で、以下の前提条件を抑えておく必要があります。

- 土地は非課税

- 建物は課税

- 住宅用家賃は非課税

従って、不動産投資をする際には、投資主体が法人であり、その投資物件の用途が住宅以外の用途、たとえば、

・オフィス

・店舗

・物流

などであった場合には、この消費税還付を受けられる可能性があります。

住宅の場合、そもそも家賃が非課税で、オーナーは家賃を受け取らないため、納税する消費税がありません。

実際には、住宅の脇に自動販売機を設置し、その収入を課税対象とすることにより、

課税法人成りすることで、消費税還付を受けていた例がありましたが、税制改正で厳しくなってきています。

減価償却費

減価償却とは?

減価償却とは、減価償却資産を取得し、その取得に際してかかった費用(建設費や購入金額)を、種類ごとに定められた年数に分けて経費計上するための計算方法を言います。

上述の通り、建物を含む減価償却資産は時間が経てば経つほど価値を失っていくものが対象となっているのに対し、土地は時を経ても価値が変動しないため減価償却の対象になりません。

したがって、

① 賃貸収入がある場合、毎期の不動産課税所得を計算するため、

② 売却する際に、不動産譲渡所得を計算するため、

減価償却の計算が必要となります。

減価償却の計算概念

減価償却費の計算方法には、定額法と定率法の2種類があります。

・「定額法」「定率法」の計算式

定額法:取得価額×耐用年数に基づき算出する償却率

定率法:(取得価額-前年度までの償却費の総額)×償却率

現在、建物本体には定額法のみが適用できます。

一方、建物設備については、定額法と定率法の双方の適用が認められていましたが、2016年4月1日以降に取得した建物附属設備・構造物については定額法のみの適用となっております。

減価償却費の具体的な計算方法

(1)減価償却のもととなる取得費

建物減価償却費の計算を行うためには、建物の取得価額がいくらかを把握する必要があります。

【不動産購入時の取得価格】

- 土地建物購入代金

- 購入諸費用(不動産取得税、登録免許税、印紙税など)

- 仲介手数料

- 設備費・改修費

- 一定の借入金利子

※但し、上記のうち、建物の取得費に含めないことができる費用があります。

(詳細は国税庁の該当ページ)

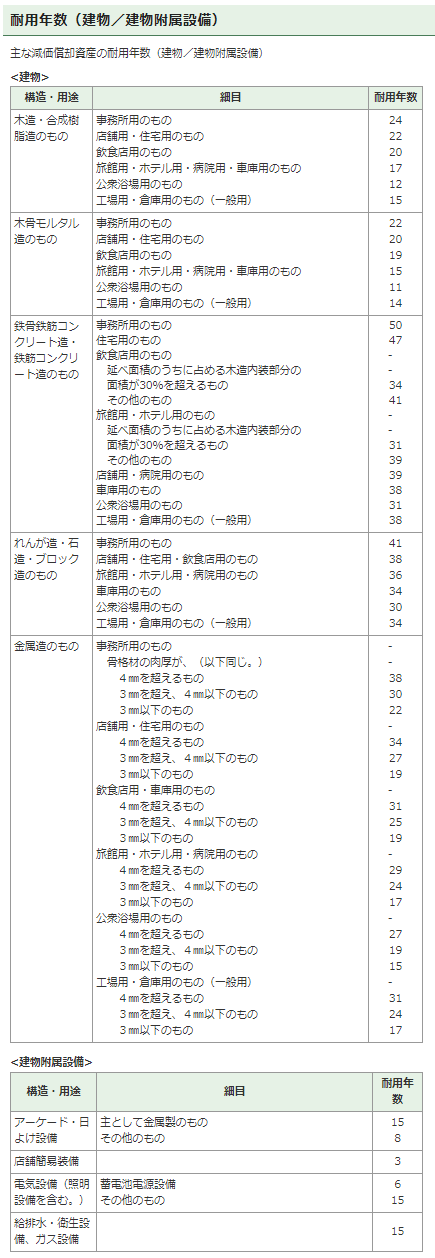

(2)耐用年数

耐用年数は、建物の種類や構造により異なります。

① 新築の場合

法定耐用年数をそのまま使用

(引用:国税庁HP「耐用年数表」)

② 中古の場合

◎ 法定耐用年数の全部を経過した資産

→法定耐用年数×20%=残存耐用年数

◎法定耐用年数の一部を経過した資産

→(法定耐用年数-経過年数)+経過年数×20%=残存耐用年数

例)

RC造(住宅用)マンション、法定耐用年数は47年

築20年のRC造マンションの残存耐用年数は、

(47年-20年)+20年×20%=31年

(3)毎年の減価償却額を計算

上記1及び2をもとに、毎年の減価償却額を計算します。

(引用:国税庁HP「減価償却資産の償却率表」)

土地建物比率の決め方

ここまで見て、不動産売買の買主及び売主の双方にとって、土地・建物の価格比率が重要であることはご理解いただけたと思います。では、具体的にはどのように決めていくのでしょうか?

法人税法基本通達の考え方

実は、この決め方については、法人税法基本通達に記載があります。

(引用:国税庁「法人税法法令解釈通達」)

法人税法基本通達63(2)-3

法人が建物及び土地等を同時に譲渡した場合において、その土地等の譲渡対価の額が、次による等合理的に算定されており、かつ、当該譲渡に係る契約書において明らかにされているとき(建物の譲渡対価の額から明らかにすることができるときを含む。)は、これを認める。

(1)建物の譲渡対価の額として相当と認められる価額を建物及び土地等の譲渡対価の額の合計額から控除した金額を土地等の譲渡対価の額としていること。

(注)例えば、建物の建築費の額又は購入価額に通常の利益の額を加算した金額を建物の譲渡対価の額としているときは、相当と認められる価額とする。

(2)土地等の譲渡対価の額として相当と認められる価額を土地等の譲渡対価の額としていること。ただし、建物及び土地等の譲渡対価の額の合計額から当該土地等の譲渡対価の額を控除した金額が建物の譲渡対価の額として相当と認められる場合に限る。

これを読むと確かに指針のようなものは示しているものの、複数の解釈が認められる余地を残しています。

土地建物比率の決め方

それでは、実務で具体的に使われる土地建物比率の決め方について見ていきましょう。

固定資産税評価額(相続税評価額)を基に按分

この方法がおそらく実務でもっとも利用されている方法です。

税評価額は、不動産バリューを求める専門国家資格である不動産鑑定士の査定を基に、地方自治体・税務当局が定めているもので、客観性が極めて高いものになります。

公的機関が定めているものであるため、後で当局からの指摘を受けることも少ないと考えられるため、記載評価額按分で売買代金を決めるケースが多いです。

土地については、市場の情勢が加味した市場性(比較性)、建物については、種類や構造による原価性(費用性)の要素が強い方法です。

不動産鑑定評価額を基に按分

不動産の適正な価格を独占的に求める専門国家資格の保有者として、不動産鑑定士がいます。その不動産鑑定士による不動産鑑定価格を基に按分する方法です。

この場合、売主・買主どちらが依頼した鑑定士なのか、ということがポイントになります。

不動産鑑定士の採用する手法により、市場性(比較性)、原価性(費用性)、収益性、開発性のどの要素を強くするか、鑑定士に委ねられる方法です。

現売主が購入した際の価格割合を基に按分

この方法は、現在の売主が購入した際の「売買契約書」や、建物を自ら建築している場合には「工事請負契約書」を基に、価格割合を決定する方法です。

これは売主の原価性(費用性)に着目した手法と言えます。

どちらかを先に求める按分(土地→建物、もしくは、建物→土地)

これは通達にも明確に記載されている方法であり、

たとえば、まず土地を求めてから、残額を建物とする、

もしくは、まず建物を求めてから、残額を土地とする、

といった方法になります。

しかし、どちらかを先に求める際に、何を基準とするのか、たとえば、土地を先に求める場合は、土地価格をどのように求めるのか(土地の路線価、固定資産税評価額、相続税路線価、周辺取引事例など)、複数の選択肢があるという問題があり、また、残りを自動的に建物価格と見なして良いのか、根拠が不十分とも考えられます。

逆に、建物を先に求める場合は、建物価格をどのように求めるのか(建物の固定資産税評価額、再調達原価など)、複数の選択肢があるという問題があり、また、残りを自動的に土地価格と見なして良いのか、根拠が不十分とも考えられます。

その他

これら以外にも、自己が建設した建物の場合には新築原価に142%を乗じて一定の調整をした金額を建物価額とし、残額を土地とする計算方法も認められています。

恣意的な土地建物割合決定のリスク

では、どのような場合に、問題となり得るのでしょうか?

それは、土地建物比率の決め方に客観的に見た合理性が欠ける、合理的な説明が困難な場合です。

たとえば、売主が取得した際の建物価格と、今回の売買の際の建物価格が大きく高く乖離する場合。建物は一般的には経年劣化で価値が減少すると考えられています。だからこそ、減価償却という概念があると言えます。

しかし、今回の売買で明らかに建物比重が大き過ぎるような場合、不動産の売買取引としては有効だが、税務上は契約書に記載された建物の金額が適正では無いと、課税当局から否認を受ける可能性があります。建物の金額が過大だったと否認を受ければ、減価償却費が過大だったとして、過少申告を指摘される恐れがあるし、不当に建物金額を大きくすることで消費税の還付を余分に受けていたとして、追徴を受ける恐れもある。

例)良くワンルーム業者が節税効果をうたい、建物の価格を意図的に大きく販売する

しかし、後で税務署等の対応が必要になるのは買主であり、やはり正当性が必要!やり過ぎは注意!

最後は売主・買主交渉で決定

上述したように、評価額の客観性を保持が必要ではあるものの、土地建物比率は複数の算出方法があり、売主、買主間の交渉で決めることができるものになります。

最終的にその割り振り金額で売買当事者と合意しなければならず、結局、建物比率を下げたい売主と、建物比率を上げたい買主との間で、双方において税務リスクをどこまで取れるか等の綱引きが行われ、折り合いが付いたところが最終的な価格となります。

また、売主、買主の個別事情も加味する必要があります。

たとえば、売主が消費税免税事業者(課税売上1,000万円以下の事業者)の場合は、買主が交渉しやすくなる可能性があります。

従って、本日の記事で記載した内容を念頭に、自身が不利にならないよう、また合理的な根拠を示せるよう、準備しておくことが必要です。

実際、私自身の実務経験上は、上述したような割り振り方法によって検討を行い、過度な恣意性を排除し、金額の算出根拠を持っていれば、極端にバランスを欠いていない限りは、許容されるのではないかと考えられます。

税理士に相談を

土地建物比率は、その後のキャッシュフローにも大きく影響し、また細かな計算が必要になるため、できれば専門家である税理士の意見を聴取することをおススメします。特に、

- 土地建物割合

- 建物と設備の分類(一般的に設備は耐用年数が短く、減価償却を取りやすいです)

- 各年度の予想減価償却額

- 消費税還付が可能か否か、可能な場合の予想還付額

- 法人でその他の消費税の出入りがある際の調整

などを予め相談、把握しておくことで、より精緻で確実な事業収支を組むことができるようになると思います。

・土地建物比率の決め方

・減価償却の基本的な考え方

・自身に有利に進めるための交渉方法etc…

いかがでしたでしょうか。

この記事を通し、皆さんの不動産購入に際し少しでもお役に立てましたら幸いです。

【不動産の辞書YouTubeチャンネル】では、不動産の投資に関する様々なトピックを動画でご紹介しています。今後も動画配信を続けていきたいと思いますので、もし宜しければ、チャンネルの登録頂けましたら嬉しく思います。

多数の不動産投資サービス会社の中から、私自身の長年の業界経験を踏まえ、

特に信頼・おススメできる2社のみ厳選!(現物投資と少額投資1社ずつ)。

【不動産現物投資おススメNo1】

東証マザーズ上場企業GA Technologies運営のライフプラン診断。

購入可能上限額・おススメの運用例・老後の資産保有イメージが分かります。

今だけ、無料の投資ニーズ相談でAmazonギフト券3万円分がもらえます!

不動産投資も学べる&アマギフ3万円で、まさに一石二鳥!

【不動産少額投資おススメNo1】

東証マザーズ上場企業ロードスターキャピタル運営の不動産クラウドファンディング「Ownersbook」。少額投資から不動産投資をスタートできます。

ほとんど利息が付かない銀行預金よりも、一部を不動産クラウドファンディングに分散してみることをおススメします。

不動産業界の長い私から見ても、同社の担当者は不動産のプロ中のプロです。